Самое главное:

1. Что это такое.

Торговый сбор – это платёж, относящийся к местным налогам и сборам для бизнеса, который взимается не с выручки, а с самого торгового объекта (магазина, киоска и т.п.).

2. Где действует?

На практике в 2026 году ТС введён только в Москве (хотя по закону возможен ещё в СПб и Севастополе), но муниципальные власти правом пока не воспользовались.

3. Кто платит?

Платят организации и ИП на ОСНО и УСН, если ведут торговлю через торговые объекты. Не платят продавцы на ПСН и ЕСХН.

4. Как рассчитывается?

Сумма зависит не от продаж, а от характеристик точки: типа объекта, площади и расположения. Сбор платится за квартал, даже если торговля была один день.

Торговый сбор – это платёж, который относится к местным налогам и сборам. Впервые ТС установили в Москве несколько лет назад, поэтому порядок его взимания уже хорошо проработан на практике.

Кроме того, Налоговый кодекс предоставляет возможность вводить торговый сбор на территории других городов федерального значения (Санкт-Петербург и Севастополь), но муниципальные власти своим правом пока не воспользовались.

В других регионах России торговый сбор может быть введён только после соответствующего федерального закона, который за эти годы не был принят. Таким образом, в 2026 году торговый сбор действует только на территории Москвы.

В этой статье мы разберём практические вопросы по торговому сбору – кто должен его платить, по какой ставке, как встать на учёт, в какие сроки перечислять платежи. Кроме того, уплате сбора посвящена глава 33 НК РФ и закон г. Москвы от 17.12.2014 № 62. При необходимости рекомендуем обращаться к этим первоисточникам или на бесплатную консультацию.

Что облагается торговым сбором

Начнём с вопроса о том, что облагается торговым сбором? Особенность ТС в том, что он взимается не с выручки, а с самого торгового объекта. При этом не имеет значения объём продаж, ассортимент и количество проданных товаров, а также право собственности на объект.

Более того, сумма сбора практически не зависит от регулярности торговли. В статье 412 НК РФ указано, что ТС за квартал взимается в полном размере, даже если торговля за этот период велась всего один раз. Какого-либо перерасчёта в соответствии с реально отработанными днями кодекс не предусматривает. От уплаты сбора может быть освобожден только полный квартал, в течение которого торговля не велась ни одного дня.

Что касается площади торговой точки, то принцип взимания сбора тоже нельзя назвать полностью справедливым. Объекты до 50 кв. м платят одинаковые суммы, независимо от реальной площади. Расчёт ТС по квадратным метрам предусмотрен только для торговых точек площадью свыше 50 кв. метров.

Кроме того, есть дифференциация по районам Москвы – самые высокие ставки сбора установлены для Центрального административного округа. Конкретные суммы ТС вы можете узнать из таблицы ниже.

Итак, торговым сбором облагаются объекты:

- стационарной торговой сети с торговыми залами;

- стационарной торговой сети без торговых залов (кроме автозаправок);

- нестационарной торговой сети.

Важно: торговой сетью признается совокупность двух и более объектов (ст. 2 закона от 28.12.09 № 381-ФЗ). Однако для обложения торговым сбором не имеет значения количество точек. Даже если это только один магазин или киоск, сбор всё равно надо платить. Об этом говорится, например, в письме Минфина от 30.11.2017 № 03-11-13/79321.

В статье 413 НК РФ указан ещё один вид объектов, облагаемых торговым сбором. Это товарные склады и базы. Однако в законе г. Москвы от 17.12.2014 № 62 ставка ТС для них не установлена, поэтому на территории столицы эти объекты сбор не платят.

Кроме того, в соответствии со статьей 3 закона № 62 от уплаты торгового сбора в Москве освобождены:

- торговля на ярмарках и объектах, расположенных на территории розничных рынков (в данном случае ТС взимается не с конкретных точек, а со всей площади рынков);

- Почта России;

- автономные, бюджетные и казенные учреждения;

- религиозные организации;

- киоски со специализацией «Печать»;

- торговля в кинотеатрах, театрах, музеях, планетариях, цирках, если доля доходов от продажи билетов составляет 50% и более;

- торговля книгами, журналами, газетами, если выручка от реализации этих товаров превышает 60% оборота;

- организации сферы быта, оказывающие некоторые услуги (парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, текстильных изделий, обуви, часов, ювелирных изделий, металлической галантереи, ключей), если площадь, занятая оборудованием для выкладки и демонстрации товаров, не превышает 10% от общей, а вся площадь объекта – не более 100 кв. метров.

И всё же по вопросу обложения ТС разных объектов возникает много вопросов. На многие из них Минфин отвечал в отдельных письмах.

Вид объекта или торговли | Надо ли платить торговый сбор |

|---|---|

Выставочный зал (шоу-рум), где демонстрируется товар и принимается оплата | Да, потому что в этом помещении ведётся торговая деятельность (письмо от 26.09.2016 № 03-11-06/4/55977) |

Интернет-магазин

| Нет, потому что торговые объекты здесь не используются (письмо от 15.07.2015 № 03-11-10/40730) |

Торговля с открытых площадок без временных построек (например, сезонные овощные развалы, где овощи продают с земли или с поддонов)

| Нет, т.к. в этом случае торговый объект отсутствует (письмо от 14.10.2015 № 03-11-09/58630) |

Купля-продажи недвижимости

| Нет, потому что реализация недвижимости не относится к торговой деятельности. Классификатор ОКВЭД относит это направление бизнеса к отдельному разделу G |

Организация при продаже товаров собственного производства через фирменный магазин

| Да, потому что для уплаты ТС продажа товаров собственного производства через фирменные магазины относится к розничной торговле (письмо от 27.07.2015 № 03-11-09/43208). Не платить сбор про реализации таких товаров через свои магазины могут только плательщики ЕСХН |

Точка общепита, если она, в том числе, торгует готовыми покупными товарами

| Нет, т.к. объект общепита вправе продавать готовые товары, в том числе, на вынос (письмо от 04.10.2016 № 03-11-12/57653) |

Автосервис, который при оказании услуг по ремонту транспорта продает запчасти без их установки

| Да, потому что закон г. Москвы от 17.12.2014 № 62 освобождает от уплаты ТС только некоторые организации по оказанию услуг |

Организация, в офисе которой выдают товар и принимают деньги от покупателей | Да, ведь объектом торговли признаются не только специализированные (магазины, киоски и др.), но и другие помещения, где совершаются сделки купли-продажи (письмо от 15.07.2015 № 03-11-10/40730) |

Собственник торгового объекта, который не использует его в своей деятельности | Нет, потому что само по себе владение таким объектом не подразумевает ведения на нём торговли (письмо от 19.10.2015 № 03-11-09/59842) |

Если вы не уверены, надо ли в вашей ситуации платить торговый сбор, советуем получить письменное разъяснение от Минфина или ФНС. Обратиться можно в московскую ИФНС по месту ведения деятельности или через онлайн-форму обращений на сайте этих ведомств.

Кто платит торговый сбор

А теперь о том, кто платит торговый сбор. Дело в том, что эта обязанность установлена не для всех организаций и предпринимателей, которые торгуют в Москве. Здесь есть прямая зависимость от налогового режима, который применяет продавец. Этот платёж обязателен только на общей (ОСНО) и упрощенной (УСН) системах налогообложения. На режимы ПСН и ЕСХН торговый сбор не распространяется.

(1).webp)

Что в итоге получается? Работать на ПСН организации не могут, а ЕСХН вправе применять только сельхозпроизводители и рыболовецкие предприятия (а также те, кто оказывает им определённые услуги). Значит, освободиться от уплаты ТС в Москве могут только индивидуальные предприниматели, которые оформили патент на розничную торговлю.

Ставки торгового сбора

Мы выяснили, что такое торговый сбор, и кто его платит. Остаётся узнать, о каких суммах идёт речь. Ставки ТС устанавливает тот же самый закон г. Москвы - от 17.12.2014 № 62. Это довольно объёмная таблица с подробным перечнем городских округов и районов.

Торговый сбор в Москве в 2026 году - ставки (таблица)

Обратите внимание: для торгового сбора устанавливается ежегодный коэффициент-дефлятор, учитывающий рост инфляции. В 2026 году он равен 2,165. Коэффициент применяется к базовым ставкам, установленным статьей 2 закона г. Москвы № 62 от 17.12.2014. Например, базовая ставка для одного объекта стационарной торговой сети без торговых залов в районах ЦАО столицы составляет 85 698 рублей. С учетом коэффициента в 2,165 итоговая сумма составляет 185 536 рублей.

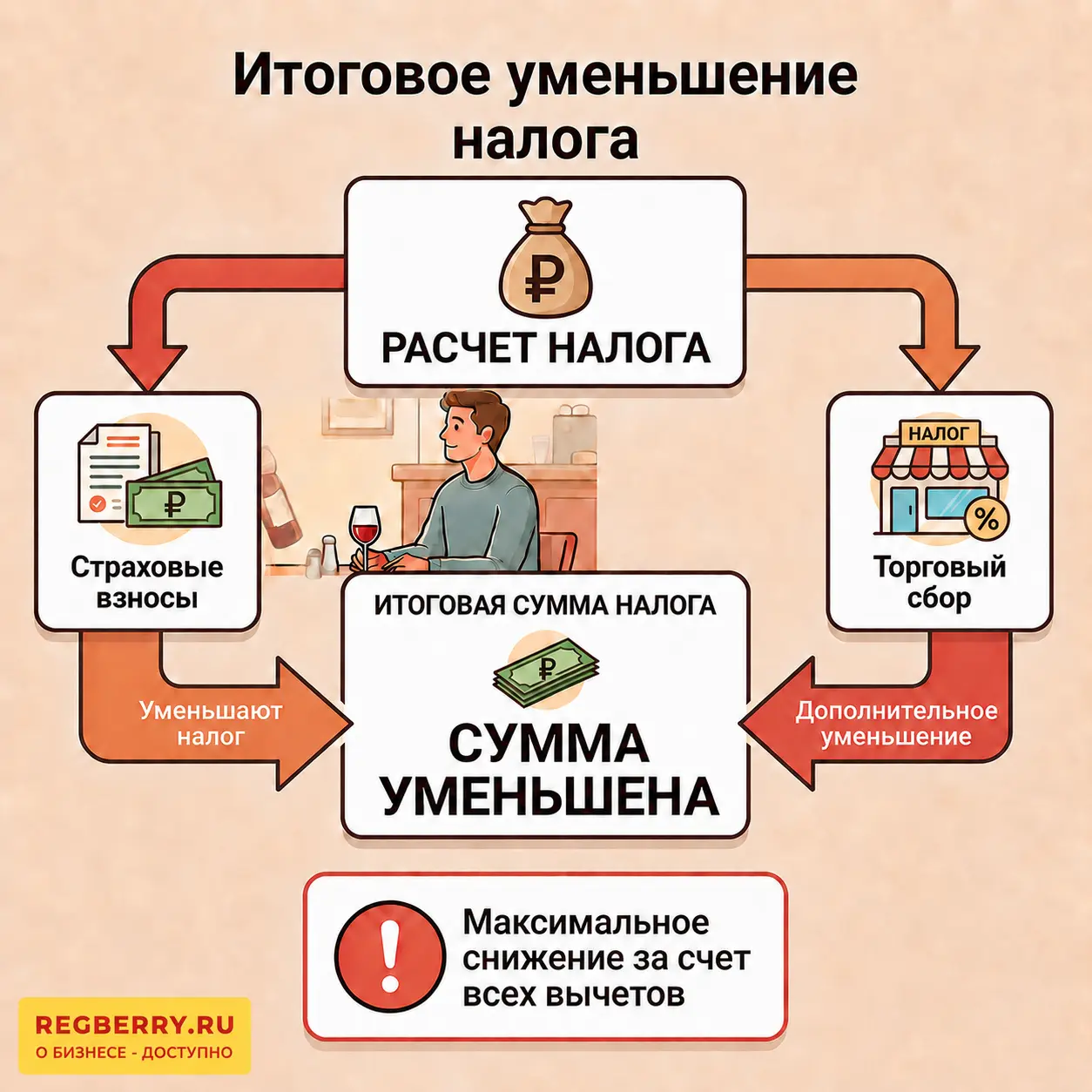

Учёт затрат на уплату торгового сбора

В определённой мере расходы на уплату ТС можно компенсировать. Но для этого организация или ИП должны самостоятельно встать на учёт в качестве плательщика торгового сбора.

Есть ещё одно важное условие – налог можно уменьшить в том случае, если он уплачен в тот же бюджет, что и торговый сбор. Например, если ИП на ОСНО зарегистрирован в Калужской области, а торгует в Москве, то свой НДФЛ он уменьшить не сможет.

.webp)

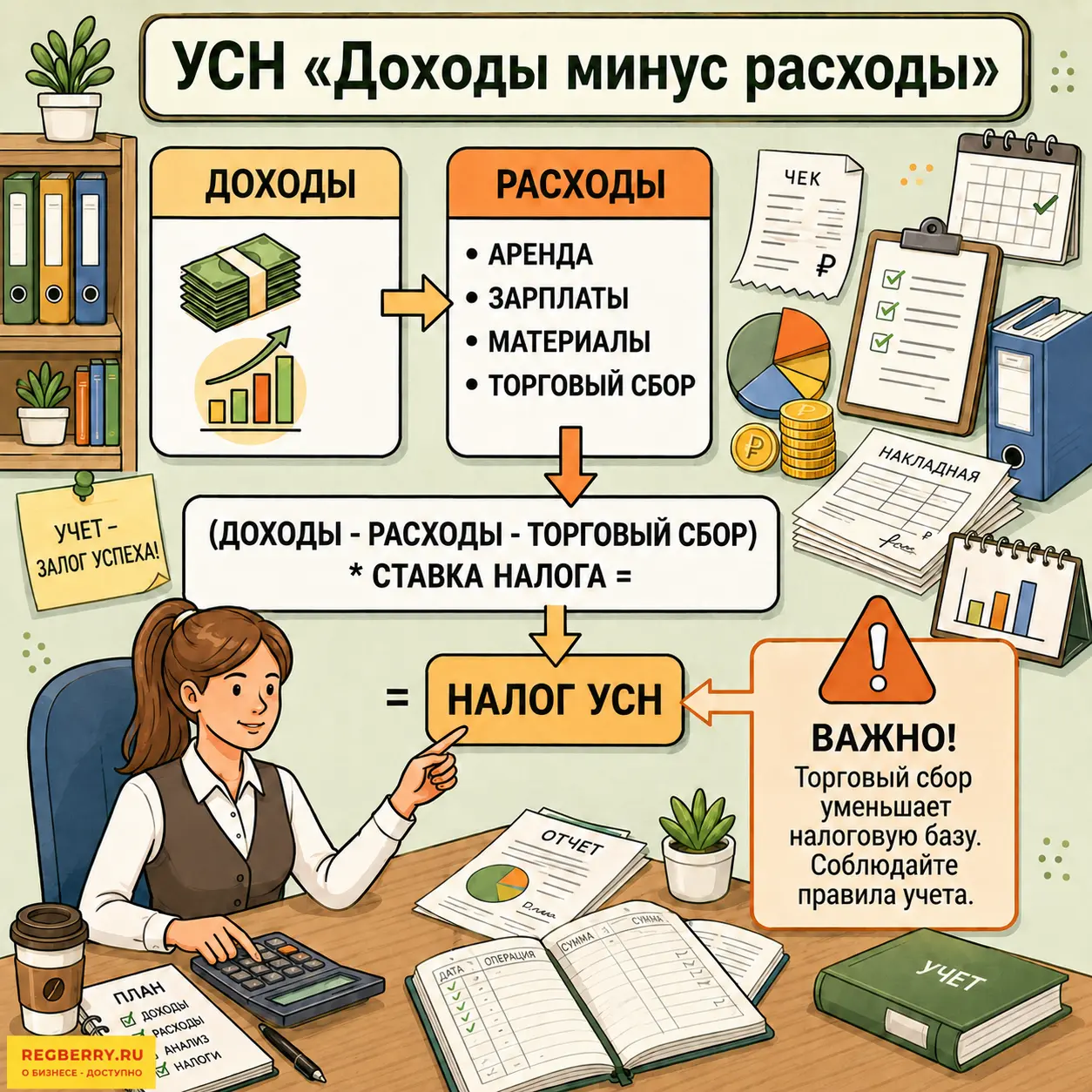

И, конечно, уменьшение налога с доходов от продажи будет происходить в соответствии с правилами выбранной системы налогообложения продавца. Так, для организаций на ОСНО уплаченные суммы ТС не могут включаться в расходы (п. 19 статьи 270 НК РФ), но уменьшают сумму начисленного налога на прибыль. На УСН Доходы минус расходы сбор может быть учтён при расчёте налоговой базы на основании пункта 1 статьи 346.16 НК РФ.

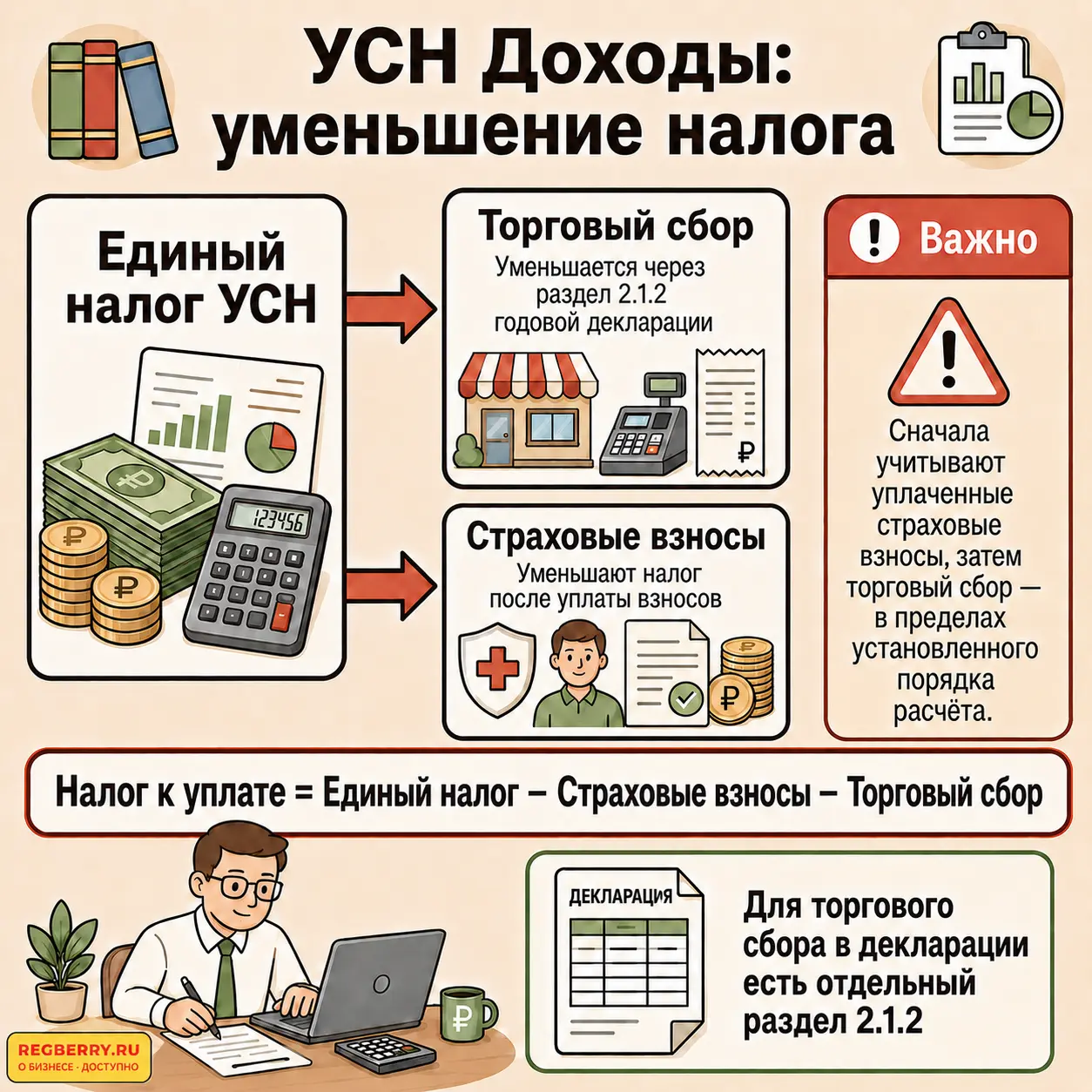

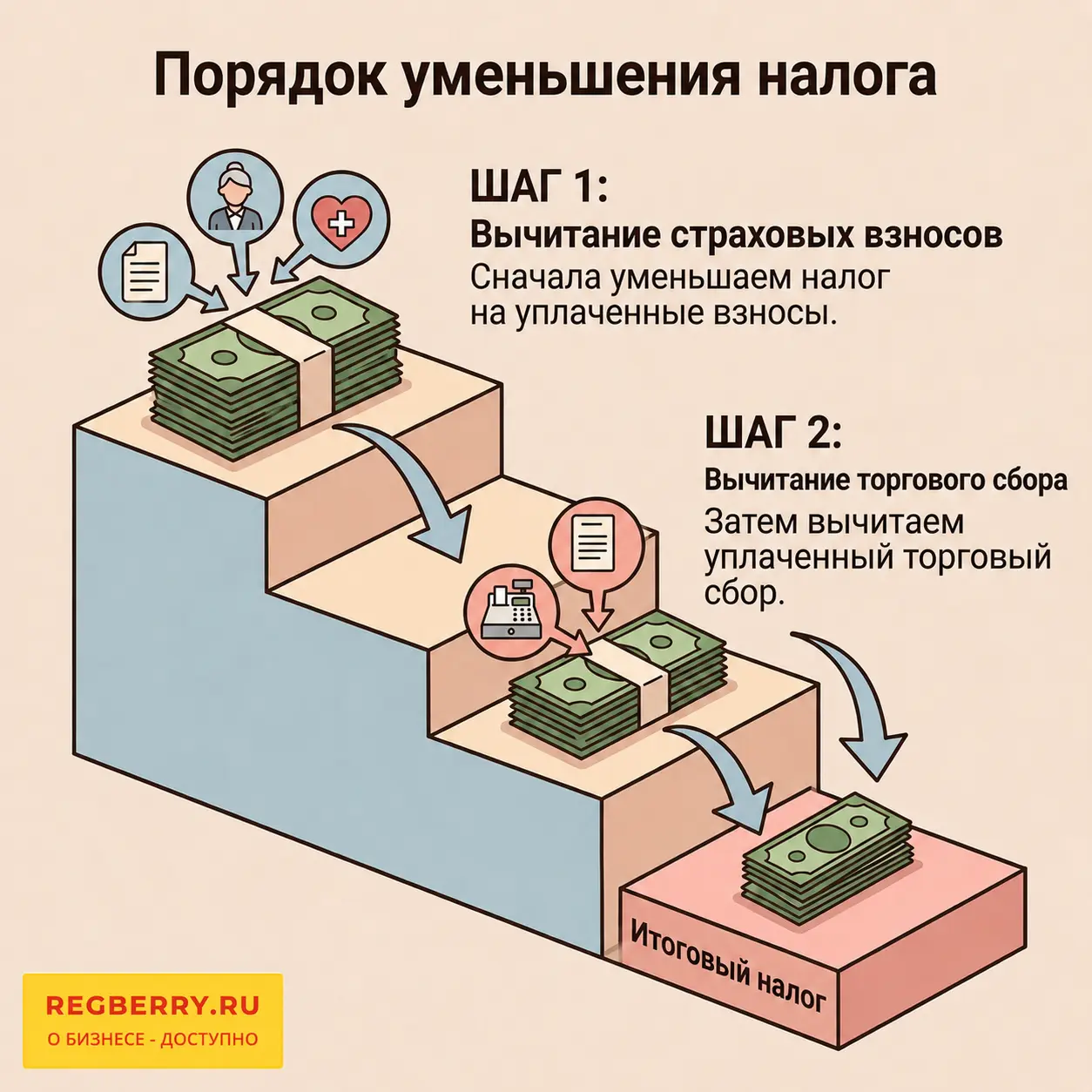

Плательщики УСН Доходы уменьшают единый налог на сумму ТС, для этого в годовой декларации предусмотрен отдельный раздел 2.1.2. Но кроме того, упрощенцы уменьшают налог на уплаченные страховые взносы. В каком порядке это сделать?

Согласно п. 8 статьи 346.21 НК РФ уплаченный торговый сбор уменьшает исчисленный налог в дополнение к суммам уменьшения, установленным пунктом 3.1 этой же статьи. Это означает, что сначала из налогового платежа вычитают страховые взносы, уплаченные в отчетном периоде. При этом для работодателей действует ограничение на уменьшение налога (не более 50%). И уже оставшуюся часть налога можно уменьшать на торговый сбор (письмо Минфина от 15.07.2015 № 03-11-10/40730).

Как плательщику торгового сбора встать на учёт

Предполагается, что встать на учёт плательщик ТС должен самостоятельно, подав специальное уведомление по форме № ТС-1 в течение пяти рабочих дней с начала торговли. Для этого надо обратиться в ИФНС по месту ведения деятельности. ООО и ИП, которые занимаются в столице развозной или разносной торговлей, уведомление должны подавать в ИФНС по месту своей регистрации.

Подтверждением постановки плательщика сбора на учёт будет свидетельство, которое в течение пяти рабочих дней направляет налоговая инспекция. Если торговая точка не встанет на учёт добровольно, это всё равно произойдет, но уже в принудительном порядке. Выше мы уже отмечали, что в таком случае плательщик ТС теряет право уменьшать налог на расходы по уплате сбора.

За тем, как взимается торговый сбор в Москве в 2026 году, отвечает, в том числе, Департамент экономической политики и развития. Ведомство выявляет точки организации торговли, которые не подали уведомление, и передает эти данные в ФНС. За это ООО или предпринимателя оштрафуют по статье 116 НК РФ в размере 10% от суммы полученного дохода, но не менее 40 000 рублей.

Как платить торговый сбор

Суммы сбора продавец рассчитывает заранее и самостоятельно, указывая их в уведомлении о постановке на учет. Если же объект поставлен на учет принудительно, то требование об уплате с рассчитанной суммой направляет ИФНС.

При увеличении площади объектов или их количества в течение квартала размер сбора должен быть увеличен с начала квартала, в котором произошло изменение. Если же характеристики объектов, наоборот, сократились, то уменьшить размер сбора можно только с начала следующего квартала. В обоих случаях, а также при закрытии какой-либо точки, надо подать новое уведомление по форме № ТС-1, где будут указаны измененные характеристики объектов.

Что делать, если наверняка известно, что в каком-то квартале торговой деятельности не будет? НК РФ не предусматривает приостановления уплаты сбора. В этом случае, чтобы не платить сбор, надо до начала этого квартала подать уведомление о прекращении торговой деятельности по форме № ТС-2. Но затем, при возобновлении торговли, придется заново становиться на учёт. С порядком заполнения форм можно № ТС-1 и № ТС-2 можно ознакомиться на сайте ФНС.

Рассчитанную сумму сбора надо перечислить по итогам отчетного квартала, не позднее 28-го числа следующего месяца. В таблице перечислены сроки уплаты ТС, предусмотренные статьей 417 НК РФ.

Отчетный период | Крайний срок уплаты |

|---|---|

Первый квартал 2026 | 28.04.26 |

Второй квартал 2026 | 28.07.26 |

Третий квартал 2026 | 28.10.26 |

Четвертый квартал 2026 | 28.01.27 |

Торговый сбор перечисляют в составе ЕНП, при этом в уведомление об исчисленных суммах сумма торгового сбора не включается, так как она определяется на основании уведомления о постановке торгового объекта на учёт (пп. 16 п. 5 статьи 11.3 НК РФ).

Мы не гарантируем бесплатных ответов по сложным кейсам.