В бизнесе бывают периоды, когда платить налоги не с чего, но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая налоговая декларация, сокращённо – ЕУД. Расскажем, кто имеет на это право, какой бланк отчёта использовать и как его заполнить.

О форме декларации

Много лет ЕУД сдавалась на бланке из приказа Минфина РФ от 10.07.2007 № 62н. Но в начале 2026 года появилась новая форма – она утверждена приказом ФНС России от 26.12.2025 № ЕД-7-3/1276@. Причём из пункта 2 этого приказа следует, что он вступит в силу не ранее, чем будет отменён приказ Минфина № 62н. То есть пока не будет отменена старая форма, новая официально в силу не вступит.

Однако ФНС обязала инспекции обеспечить приём ЕУД по новой форме уже с 01.04.2026. С этой же даты налоговики рекомендуют налогоплательщикам применять именно новую форму или электронный формат декларации. Вместе с тем, пока приказ Минфина № 62 не отменят, инспекции будут обязаны применять и старую форму. Такие пояснения даёт ФНС в письме от 19.03.2026 № СД-36-3/2125@.

Далее мы дадим общую информацию об отчёте. А также более подробно остановимся на том, как заполнить единую упрощённую декларацию в новой форме из приказа ФНС № ЕД-7-3/1276@. В конце для справки расскажем и про старый бланк, ведь он всё ещё действует.

Кто может подать ЕУД

О единой упрощённой налоговой декларации сказано в п. 2 ст. 80 НК РФ. Сдавать её могут организации и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- объектов, по которым начисляются налоги.

Обратите внимание! Обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать – ЕУД или нулевые декларации по своим налогам.

Не вправе представить этот отчёт налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых нужно уплатить налог.

На практике же чаще всего единую упрощённую налоговую декларацию подают ИП и организации, которые недавно зарегистрировались и ещё не успели начать деятельность. Они сдают ЕУД, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Есть нюанс, связанный с системой, которую применяет ИП. В налоговой службе считают, что в отличие от организаций на основном режиме, предприниматели на ОСНО не могут подать ЕУД. Им необходимо представить форму 3-НДФЛ, даже если в ней не будет показателей (письмо ФНС от 21.03.2008 № 04-2-02/1021@).

Примечание. Можно ли подать единую упрощённую налоговую декларацию при закрытии ИП или при ликвидации организации? Отдельно о таких случаях в Кодексе не сказано, так что действуют общие правила. Поэтому, если в течение последнего налогового периода не было движения денег и объектов налогообложения, полагаем, вместо стандартных деклараций можно представить ЕУД (кроме 3-НДФЛ).

На каких режимах подаётся единая упрощённая налоговая декларация и отчёты по каким налогам она заменяет, показали в таблице:

Режим | Вместо какой декларации можно подать |

|---|---|

| |

Декларацию по налогу при УСН | |

Декларацию по единому сельскохозяйственному налогу |

Сроки подачи

С 2025 года единую упрощённую декларацию сдают один раз. В дальнейшем, когда начнётся движение денег либо возникнет объект налогообложения, отчётность нужно будет возобновить в общем порядке.

Для подачи ЕУД установлены следующие сроки:

- по налогу на прибыль – не позже 20-го числа первого месяца II квартала года, следующего за тем, в котором в последний раз происходило движение денег или имелись объекты налогообложения;

- по другим налогам – не позже 20-го числа первого месяца второго налогового периода, следующего за периодом, в котором в последний раз происходило движение денег или имелись объекты налогообложения;

- для новых организаций и ИП – не позднее 20 числа месяца, следующего за кварталом, в котором они были зарегистрированы.

Разберём, когда сдаётся единая упрощённая налоговая декларация, на конкретных примерах.

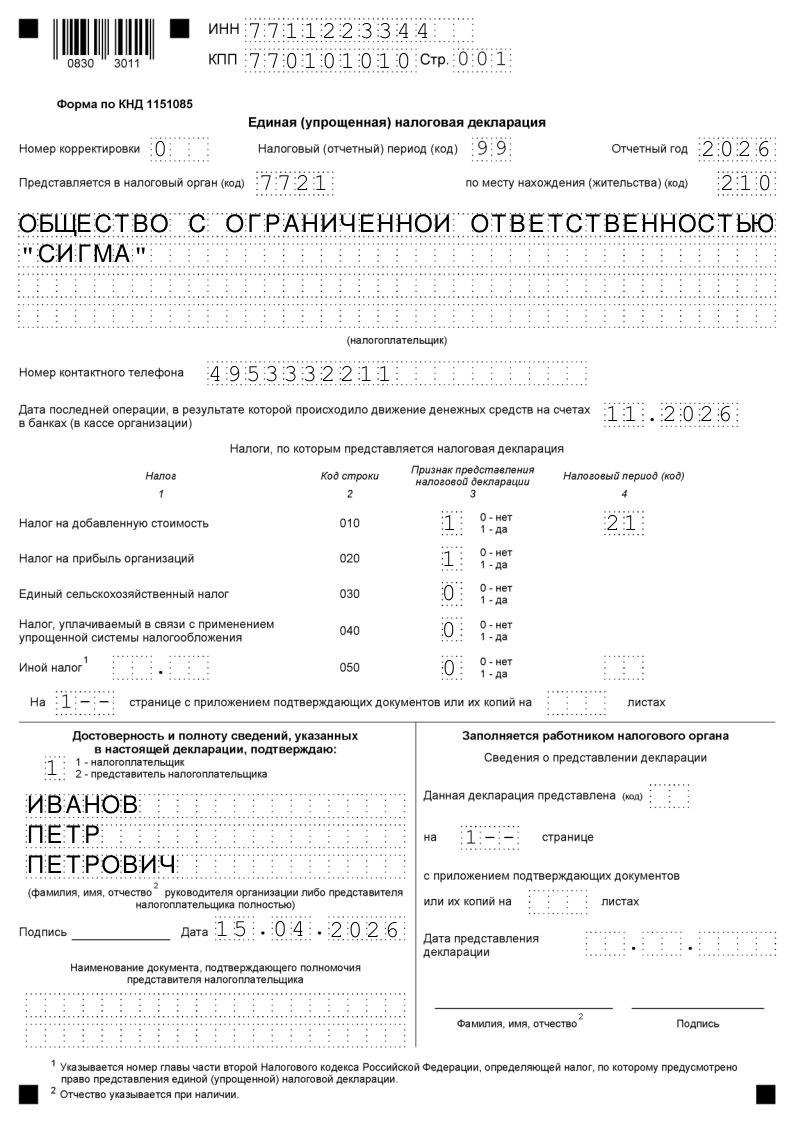

Пример 1. ООО «Сигма» работает на ОСНО, значит, признаётся плательщиком НДС и налога на прибыль. Последние движения по счетам происходили в IV квартале 2025 года, тогда же имелись объекты налогообложения. С января 2026 года ООО приостанавливает деятельность на неопределённый срок.

За 2025 год компания отчитывается в обычном порядке, но в 2026 году она может представить один раз единую упрощённую налоговую декларацию, срок сдачи – до 20 апреля 2026 года. Далее подавать нулевую отчётность по налогу на прибыль и НДС не нужно.

Пример 2. ИП Морозов И. И. применяет УСН. В 2025 году его доход был менее 20 млн рублей, с начала 2026 года деятельность приостановлена и до конца года не возобновлена. Предприниматель должен отчитаться только по налогу при УСН, так как на него распространяется автоматическое освобождение от НДС.

За 2025 год ИП подаёт декларацию по УСН, как обычно. А вот за 2026 год он может не позднее 20.01.2027 представить единую упрощённую декларацию, ведь для ИП на УСН это разрешено (в отличие от ОСН). Впрочем, ничего не мешает предпринимателю по итогам 2026 года подать стандартную декларацию по упрощённой системе, но без показателей (нулевую).

Обратите внимание! На практике неработающие ИП встречаются нередко, но мы призываем так не поступать. Если деятельности нет, стоит как можно скорее закрыть ИП, чтобы не начислялись страховые взносы. В крайнем случае можно перейти на налоговые режимы, на которых их нет – НПД или АУСН. И помните, что ФНС не простит бывшему ИП неуплаченные взносы, а взыщет их с физлица.

Как подать ЕУД

Представить декларацию можно любым способом:

- лично принести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать ЕУД в бумажном виде удобна для тех, кто сдаёт отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронном формате через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС, даже нулевую, послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить новую форму отчёта

В форме, утверждённой ФНС приказом № ЕД-7-3/1276@, всего одна страница. Порядок её заполнения приводится в Приложении № 2 к тому же приказу.

В верхних строках нужно указать ИНН и КПП (только для организаций). Далее отражается номер корректировки по стандартным правилам: для первой декларации – «0–», для корректировочных – «1–», «2–» и так далее.

Код налогового периода не проставляется – на бланке вписано значение 99. Нужно указать лишь отчётный год.

В следующем поле вписывают номер инспекции, в которую подаётся декларация.

Коды по месту нахождения (жительства) указаны в Порядке заполнения ЕУД: по месту жительства ИП – 120, по месту нахождения организации – 210, по месту нахождения иного лица – 291.

Далее налогоплательщик указывает название организации по уставу либо ФИО ИП.

Номер контактного телефона нужно внести с кодом города, без пробелов и прочерков.

В следующей строке нужно указать дату последней операции, в результате которой было движение денежных средств, в формате ММ.ГГГГ. Эти поля оставлять пустыми нельзя! Если операции не было, например, организация открылась, но деятельность так и не начала, нужно указать нули.

Далее идёт блок, в котором отражается информация о налогах. В строках 010-040 по графе 3 указывают код 1, если ЕУД подаётся вместо декларации по этому налогу. Иначе ставят код 0.

Строка 010 заполняется в отношении НДС. Если декларация по этому налогу входит в ЕУД (в графе 3 код 1), то в графе 4 нужно указать код налогового периода, декларацию по которому заменяет ЕУД: 1 квартал – 21, 2 квартал – 22, 3 квартал – 23 и 4 квартал – 24.

По остальным налогам нужно заполнить только графу 3, потому что налоговый период по ним – календарный год.

В поле 050 можно отразить какой-то иной налог, кроме перечисленных в форме. В этом случае в графе 1 указывают номер главы НК РФ, которым регулируются этот налог. Если налоговый период по нему – календарный год, то поле в графе 5 не заполняется. Иначе в нём нужно указать код налогового периода из Приложения № 1 к Порядку заполнения ЕУД.

В поле для количества страниц всегда будет единица. В той же строке нужно отразить количество листов подтверждающих документов и их копий. Подразумевается доверенность, если действует представитель.

Внизу слева – стандартное поле для подтверждения полноты и достоверности данных. Нужно указать код 1, если декларацию подписывает налогоплательщик, или код 2, если подпись ставит представитель.

Ниже указывают фамилию, имя и отчество директора организации или представителя. ИП своё ФИО не повторяет. Далее нужно подписать декларацию и поставить дату её составления.

Две нижние строки предназначены для реквизитов доверенности, если она прилагается к отчёту. Для электронной доверенности нужно указать GUID.

Старая форма ЕУД

Хотя ФНС рекомендует использовать новую форму ЕУД, на середину апреля 2026 года старая форма всё ещё не отменена. Поэтому, если по какой-то причине нет возможности взять новый бланк, можно воспользоваться старым. В нём два листа, но бизнес заполняет только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В старой форме ЕУД необходимо отразить такие сведения:

- ИНН и КПП (для организаций). При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа – 1, если за отчётный период он подаётся впервые. Если это корректирующий отчёт, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код инспекции ФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идёт таблица – в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

.png)

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 – название налога;

- графа 2 – глава НК РФ;

- графа 3 – код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» – 1 квартал, «6» – полугодие, «9» – 9 месяцев, «0» – год;

- графа 4 – номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подаётся декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчёта, прилагаемых документов или их копий (если актуально).

Блок с подтверждением полноты и достоверности информации заполняется по тем же правилам, что в новой форме или прочих декларациях.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов.

Поэтому в финансовом ведомстве полагают, что неподача ЕУД – это всего лишь непредставление документа в ИФНС в отведённый срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере – 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассказали, что такое единая упрощённая декларация. Это вариант представить отчётность для бизнеса, который за период не произвёл никаких операций и не имел объектов налогообложения. Подача ЕУД – добровольный выбор налогоплательщика. Она может заменить представление нескольких нулевых деклараций. Особенность ЕУД в том, что форма простая, в ней нет полей для внесения значений.

Месяц бухгалтерского обслуживания в подарок

Читайте также:

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.