Чтобы заявить об уменьшении налога при ПСН на страховые взносы, предприниматель должен подать в ИФНС уведомление по форме КНД 1112021. Рассмотрим, как его заполнить, и заодно разъясним сложные моменты.

Форма уведомления

Уменьшать стоимость патентов на взносы предпринимателям разрешено с начала 2021 года. В 2023 году введены новые правила применения вычета, но на заполнение формы это существенно не повлияло. В 2026 году по-прежнему применяется бланк из приказа от 26.03.2021 № ЕД-7-3/218@.

Скачать бланк уведомления об уменьшении стоимости патента

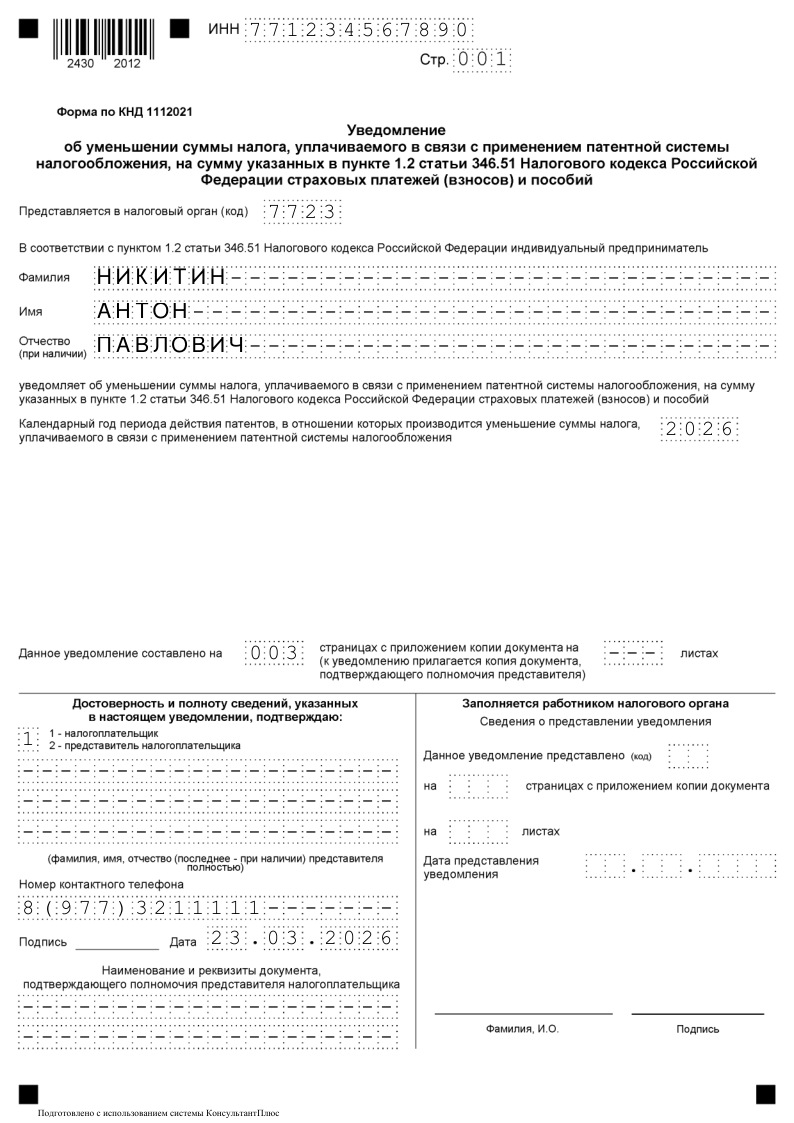

Заявление на уменьшение стоимости патента состоит из титульной страницы, листов А и Б. В верхней строке каждого листа ИП должен вписать свой ИНН. Чуть ниже указывается номер страницы – «001», «002» и так далее.

Титульный лист

На первой странице уведомления нужно указать:

- код той ИФНС, куда оно подаётся;

- фамилию, имя и отчество предпринимателя – каждое слово с новой строки;

- календарный год, в течение которого был куплен патент;

- количество страниц уведомления;

- количество страниц прилагаемых копий документов (доверенности, если бланк подаёт представитель);

- код, обозначающий, кто подписывает документ. Если это сам ИП, выбирается код «1», если его представитель – код «2»;

- ФИО представителя, если подпись ставит лицо по доверенности;

- номер телефона для связи;

- дату заполнения и подпись;

- параметры доверенности, прилагаемой к уведомлению, если подписывает его представитель.

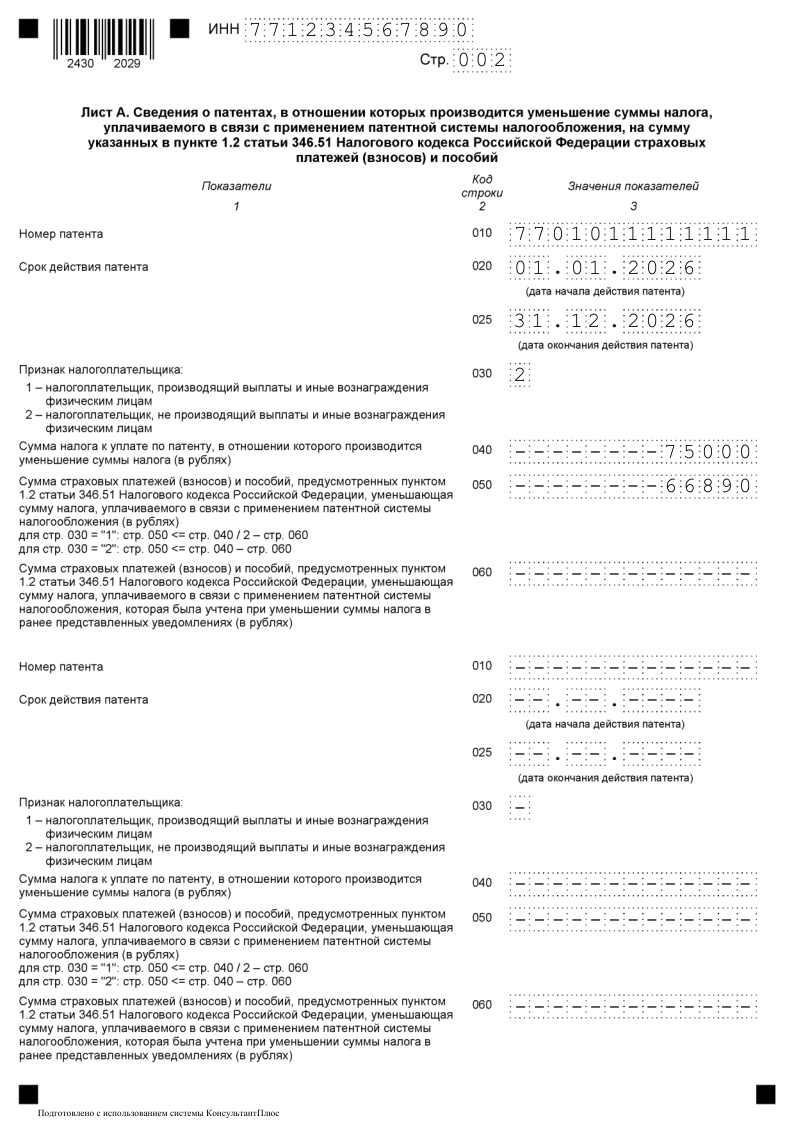

Лист А

Лист А состоит из двух блоков строк 010-060, каждый из которых предназначается для одного патента. Если их больше двух, нужно взять дополнительные листы.

В строках листа А бланка уведомления об уменьшении патента отражают:

- 010 – номер патента;

- 020 – дату начала его действия;

- 025 – дату окончания;

- 030 – код «1», если у ИП есть работники, «2» – если их нет (есть нюанс – он подробно рассмотрен ниже);

- 040 – стоимость патента до уменьшения;

- 050 – сумму взносов, которая вычитается;

- 060 – сумму взносов, на которую стоимость этого патента уже была уменьшена ранее. Если она не снижалась, проставляется прочерк.

В письме от 02.06.2021 № СД-4-3/7704@ налоговая служба комментирует порядок заполнения строки 030. Если у ИП есть работники, то он вправе уменьшить стоимость патента максимум на 50%. При этом если патентов несколько, а наёмный труд привлекается в рамках лишь одного из них, то стоимость остальных патентов, действующих в тот же период, также разрешено снижать лишь наполовину. В таком случае в отношении патентов, по которым нет работников, в строке 030 листа А нужно указывать код «1».

✐ Пример ▼

Предположим, у ИП три патента:

- Патент 1 – с 01.01.2026 по 30.06.2026;

- Патент 2 – с 01.01.2026 по 31.03.2026;

- Патент 3 – с 01.04.2026 по 30.06.2026.

В январе ИП нанял работников по Патенту 2. В феврале он подал уведомление по Патенту 1 и Патенту 2. Стоимость обоих он может снизить не более чем на 50%. Поэтому при заполнении строки 030 листа А он указал код «1» и по Патенту 1, и по Патенту 2.

В конце марта ИП уволил работника, то есть к моменту начала действия Патента 3 нанятых лиц не имел и до конца его срока к работе никого не привлекал. Соответственно, он вправе уменьшить стоимость Патента 3 без ограничения. В начале июня предприниматель подал новое уведомление об уменьшении патента и в строке 030 листа А указал код «2».

А теперь разберём пример попроще с конкретными показателями, по которым заполним уведомление.

ИП Никитин А.П. приобрёл патент на весь 2026 год за 75 000 рублей. Работников он не привлекает, то есть уменьшить стоимость патента он может без ограничения в размере 50%. В вычет ИП Никитин может включить взносы на своё страхование в фиксированной сумме 57 390 рублей.

Кроме того, ИП может уменьшить стоимость патента на сумму дополнительного взноса на ОПС в размере 1% от дохода свыше 300 тыс. рублей за 2026 год. На ПСН её можно сразу рассчитать точно, ведь доход известен заранее — это потенциально возможный годовой доход (ПВГД), который устанавливают региональные власти. Патент стоит 6% от ПВГД.

Исходя из стоимости патента, можно определить ПВГД по нему: 75 000 / 6 × 100 = 1 250 000 рублей. Дополнительный взнос на ОПС составит: (1 250 000 - 300 000) × 1% = 9 500 рублей. Итого взносов: 57 390 + 9 500 = 66 890 рублей.

На эту сумму ИП и может уменьшить стоимость патента. Доплатить за него придётся: 75 000 - 66 890 = 8 110 рублей.

Вот как будет выглядеть лист А уведомления, которое ИП Никитин подаст в ИФНС.

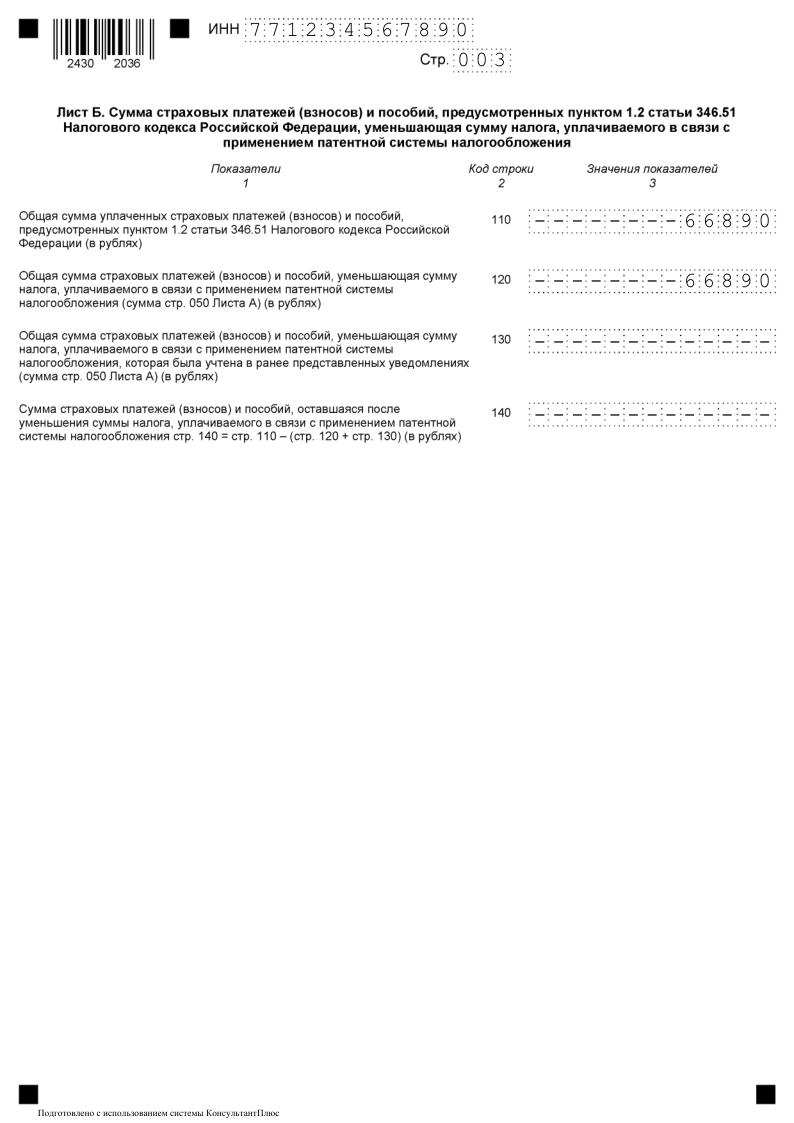

Лист Б

На этом листе всего несколько строк, предназначенных для отражения общей информации по взносам. Заполняют их так:

- 110 – общая сумма взносов и пособий, которую можно принять к вычету из стоимости патента на дату заполнения уведомления*;

- 120 – общая сумма к вычету из патентов, в отношении которых подается уведомление. Нужно сложить показатели всех заполненных строк 050 листа А, если их несколько;

- 130 – сумма взносов, которая ранее была учтена в цене этих патентов. Складываются показатели всех строк 060 листа А;

- 140 – остаток суммы взносов к уплате после уменьшения. Эту сумму впоследствии можно будет вычесть из других патентов того же года. Считается показатель так: строка 110 – (строка 120 + строка 130).

Обратите внимание! На бланке уведомления в пояснении к строке 130 указано, что нужно суммировать строки 050 листа А. Судя по всему, это ошибка. В действительности суммируются строки 060.

*В форме указано, что в строке 110 надо отражать уплаченные взносы. Но бланк уведомления был разработан до изменений 2023 года, позволивших ИП вычесть взносы текущего года за себя вне зависимости от момента их уплаты. Поэтому логика подсказывает, что по этой строке всё же нужно отразить общую сумму вычета. Что в него включить, читайте в статье об уменьшении стоимости патента.

Вот как заполнит Лист Б ИП Никитин.

Скачать образец заполнения новой формы уведомления об уменьшении патента в 2026

Итак, мы разобрали заполнение уведомления об уменьшении стоимости патента по форме КНД 1112021. В заключение напомним, что подавать его нужно в ту ИФНС, которая выдала патент. Если же их несколько, представить документ можно в любую инспекцию, в которой предприниматель зарегистрирован как плательщик на ПСН. Причём даже в том случае, если патенты выданы в разных регионах. Подавать уведомления в каждый налоговый орган не нужно.

![]() Читайте также: Что делать ИП при утрате права на патент

Читайте также: Что делать ИП при утрате права на патент

Месяц бухгалтерского обслуживания в подарок

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.