Транспортное средство – это имущество, за владение которым взимается налог. При этом право собственности значения не имеет, налог платят лица, на которых транспорт зарегистрирован. Для физических лиц, в том числе ИП, сумму к уплате рассчитывает ФНС и указывает её в уведомлении. А вот транспортный налог для юридических лиц надо рассчитывать самостоятельно, и это не так уж просто.

За какой транспорт надо платить

Объекты налогообложения по транспортному налогу перечислены в пункте 1 статьи 358 НК РФ. Перечень достаточно общий и незакрытый, по сути, в него входит всё то, что передвигается по суше, воде, воздуху:

- автомобили и автобусы;

- мотоциклы, мотороллеры, мотосани, снегоходы;

- самоходные машины и механизмы на пневматическом и гусеничном ходу;

- самолеты и вертолеты;

- теплоходы, яхты, парусные суда, катера, моторные лодки мощностью свыше 5 лошадиных сил, гидроциклы, несамоходные суда;

- другие водные и воздушные транспортные средства.

Освобождены от транспортного налога средства передвижения, имеющие особое целевое назначение или зарегистрированные на определённые категории лиц:

- промысловые морские и речные суда;

- водные и воздушные суда, основным видом деятельности которых являются пассажирские и грузовые перевозки;

- транспорт сельскохозяйственного и специального назначения;

- буровые установки, суда, платформы;

- зарегистрированные на инвалидов, госорганы и некоторых других категорий.

Важно: налог не взимается на любой транспорт в период, когда он официально числится в угоне. Для освобождения от налога надо обратиться в ИФНС с заявлением и документами, подтверждающими факт угона (справка о розыске; постановление о возбуждении уголовного дела; судебные постановления, решения, определения после вступления их в силу).

Плательщики транспортного налога

Мы уже выяснили, что транспортный налог платят физические и юридические лица, если на них зарегистрировано транспортное средство из перечня статьи 358 НК РФ. Пользуется им владелец фактически или нет, значения не имеет.

Когда обязанность платить транспортный налог переходит на другого владельца? Дата перехода права собственности значения здесь не имеет, важна именно дата регистрации транспортного средства (статья 362 НК РФ).

По закону новый владелец транспорта должен поставить его на учёт в течение 10 дней или в период действия временного знака «Транзит» (закон от 03.08.2018 № 283-ФЗ). На практике так происходит не всегда, поэтому иногда бывшему владельцу приходится и дальше платить транспортный налог.

Чтобы этого избежать, стоит через какое-то время уточнить в ГИБДД, за кем числится автомобиль. Если перерегистрация до сих пор не произошла, бывшему владельцу надо самостоятельно сняться с учёта. О том, как это сделать, можно узнать в ГИБДД или из Административного регламента, утвержденного приказом МВД России от 21.12.2019 № 950.

А что будет, если организация пользуется транспортом, но не регистрирует его на себя? Формально она не является плательщиком транспортного налога, ведь условие о регистрации не выполняется. Однако налоговые органы и суды считают иначе, поэтому если в компании будет обнаружен незарегистрированный транспорт, то на него будет начислен налог, пени и штраф.

Кроме того, незарегистрированное транспортное средство нельзя эксплуатировать, за нарушение налагается штраф по статье 19.22 КоАП в размере до 10 000 рублей.

Налоговая база и ставки транспортного налога

Если у организации есть транспортное средство, которое признается налогооблагаемым, надо определить его налоговую базу. В соответствии со статьей 359 НК РФ, она определяется как:

- мощность в лошадиных силах для транспортных средств, имеющих двигатели;

- валовая вместимость для несамоходных транспортных средств;

- паспортная статическая тяга реактивного двигателя для воздушных судов.

Для остальных видов транспорта в расчёт берётся единица транспортного средства.

Мощность двигателя определяется по паспорту или свидетельству о регистрации транспортного средства. Обычно она сразу указывается в лошадиных силах, но иногда мощность выражается в кВт. В таких случаях надо сделать перерасчёт по формуле: 1 кВт = 1,35962 лошадиные силы (письмо ФНС от 11.11.2022 № БС-3-21/12571@).

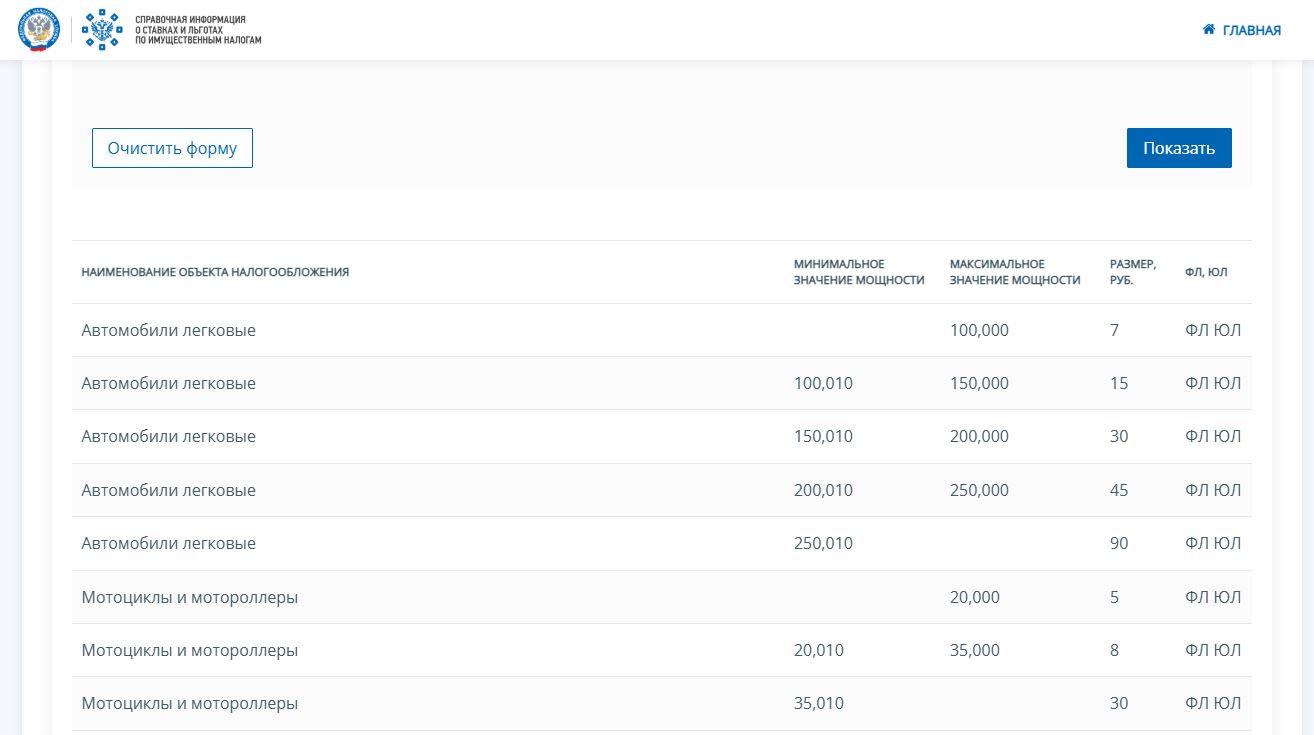

Налоговые ставки по транспорту устанавливаются региональными законами, поэтому суммы налога по идентичным автомобилям в разных субъектах РФ могут существенно отличаться. Размер ставки определяется на основании категории транспортного средства и мощности двигателя, но дополнительно может учитываться дата выпуска и экологический класс транспорта.

Дополнительно для дорогостоящих автомобилей используется повышающий коэффициент в размере «3». Об этом сказано в статье 362 НК РФ. Сейчас коэффициент применятся в отношении двух категорий:

- стоимостью от 10 до 15 млн рублей, если с года выпуска прошло не более 10 лет;

- от 15 млн рублей, если с года выпуска которых прошло не более 20 лет.

Ранее также действовали коэффициенты «1,1» для машин стоимостью от 3 до 5 млн рублей и «2» для машин стоимостью от 5 до 10 млн рублей, но сейчас они уже не применяются.

Перечень дорогих автомобилей ежегодно устанавливает Минпромторг и не позже 31 марта публикует на своем сайте.

Как рассчитать налог на транспортное средство

Транспортный налог рассчитывается по простой формуле: налоговая база * налоговая ставка. С базой всё понятно – для автомобилей это мощность двигателей, но вот ставки придётся искать в региональном законе. Как это сделать?

Можно сразу уточнить в своей ИФНС или найти ставки через сервис поиска регионального нормативного акта. Например, вам нужно узнать ставку транспортного налога в Омской области.

.jpg)

Вносим данные и получаем реквизиты закона со всеми обновлениями. Ниже по тексту есть сами ставки транспортного налога в Омской области, а также перечень региональных и федеральных льгот.

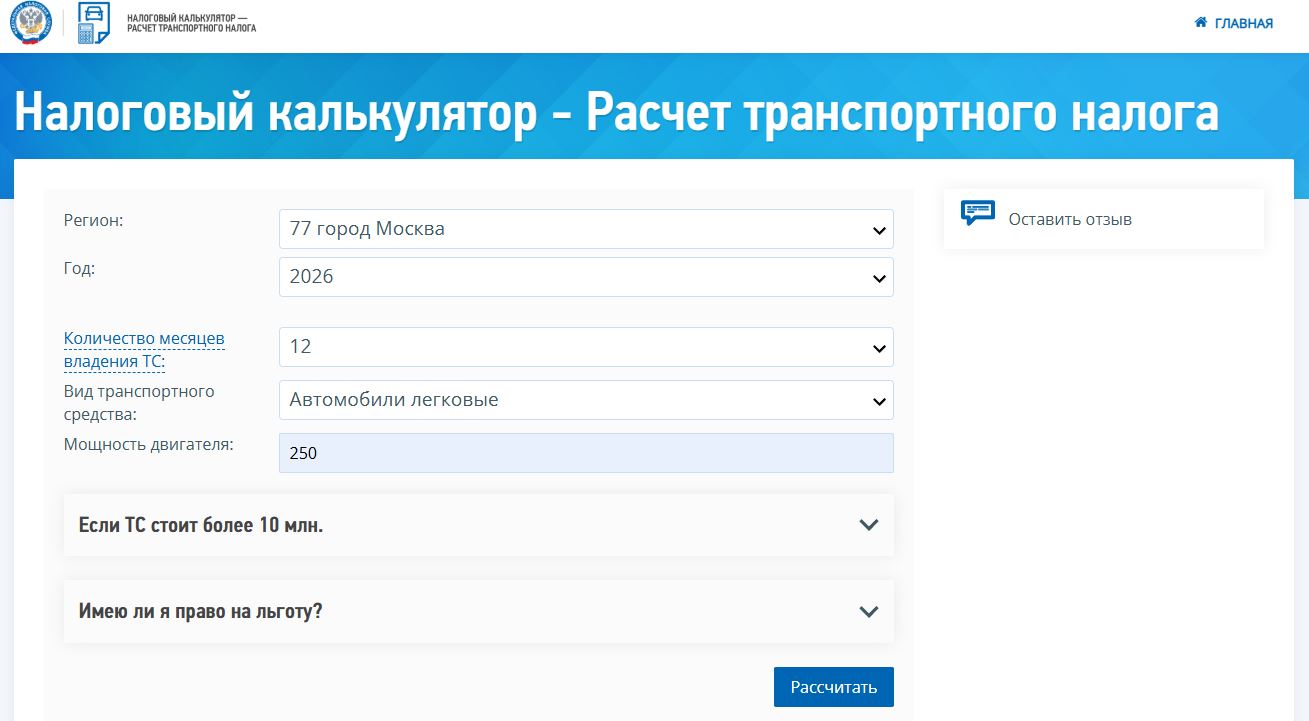

Кроме того, расчёт транспортного налога для организаций можно сделать в калькуляторе ФНС. В этом случае не придётся самому искать региональные ставки и проверять их актуальность.

Чтобы автоматически посчитать транспортный налог на автомобиль, принадлежащий компании, подготовьте следующие данные:

- категорию транспортного средства (легковой или грузовой автомобиль, автобус, мотоцикл и др.);

- мощность двигателя в лошадиных силах;

- количество месяцев владения в текущем году.

Например, в московской организации есть легковой автомобиль мощностью 250 л.с. Какой налог надо заплатить за полный 2026 год? Введём в калькулятор необходимые данные.

Получаем, что налог по ставке 75 рублей составит 18 750 рублей за год, из расчёта (75 *250).

Обратите внимание: если транспорт относится к категории дорогих автомобилей, или налогоплательщик имеет право на льготу, необходимо заполнить соответствующие поля калькулятора.

Порядок уплаты транспортного налога

Мы выяснили, как рассчитать транспортный налог по региональным ставкам, теперь разберёмся в порядке его уплаты.

Налоговым периодом является календарный год, но кроме того, регионы могут устанавливать отчётные периоды: первый, второй и третий квартал (статья 360 НК РФ). Если в вашем субъекте РФ есть отчётные периоды, то по их окончании надо заплатить авансовый платёж в размере ¼ годового налога.

Поскольку этот налог входит в состав ЕНП (единого налогового платежа), то он перечисляется вместе с другими платежами не позже 28-го числа с возможным переносом из-за выходного дня. Соответственно, при наличии отчётных периодов крайний срок уплаты транспортного налога наступает:

- аванс за 1 квартал – 28 апреля 2026;

- аванс за 2 квартал – 28 июля 2026;

- аванс за 3 квартал – 28 октября 2026;

- налог за 2026 год – 01 марта 2027.

Если отчётных периодов нет, то срок уплаты транспортного налога один – 28 февраля следующего года (статья 363 НК РФ). Вся сумма перечисляется разово, без разделения на авансы.

Если организация владела транспортом не весь календарный год, то расчёт производится на основании количества полных месяцев. При этом месяц постановки на учёт принимается за полный, если транспорт зарегистрирован до 15-го числа включительно. При снятии с учёта месяц признаётся полным, если снятие произошло после 15-го числа.

Кроме того, по авансовым налоговым платежам надо подавать уведомления с исчисленной суммой. Срок подачи – 25-ое число. Например, если организация должна заплатить аванс за 3 квартал, то уведомление должно быть подано не позже 25-го октября.

Декларации по транспортному налогу для организаций отменили с 1 января 2021 года, но ФНС рассылает сообщения с рассчитанной суммой, которую надо было заплатить. Это не уведомления, которые получают владельцы-физлица, поэтому организации не надо для уплаты налога дожидаться сообщения.

Во-первых, сообщения присылают позже сроков уплаты, а во-вторых, налогоплательщик-юрлицо должен исчислять налог самостоятельно (письмо ФНС от 19.11.2021 № БС-2-21/1633@).

Цель сообщения – убедиться, что расчёты ИФНС и организации совпадают. Если окажется, что у компании есть льготы или освобождение от налога, например, на период угона, то в течение 10 дней надо подать свои возражения или объяснения.

Мы не гарантируем бесплатных ответов по сложным кейсам.