Кроме платежей в рамках выбранного налогового режима компании платят другие налоги, если по ним имеется соответствующий объект налогообложения. В частности, это налог на имущество организаций. Он взимается, если у юрлица есть определённая недвижимость.

Кто должен платить налог на имущество

Налог на имущество платят не только организации, но и физические лица: обычные граждане и индивидуальные предприниматели. Однако этим налогоплательщикам налог рассчитывает ИФНС, поэтому им нужно только своевременно оплатить налоговое требование.

Организации свои обязательства по налогооблагаемому имуществу должны рассчитывать самостоятельно, а для этого надо знать основные элементы этого налога.

- Налогоплательщики – российские и иностранные юридические лица, имеющие объекты налогообложения, указанные в статье 374 НК РФ. Здесь имеется в виду не только право собственности, но также право временного владения, пользования, распоряжения, доверительного управления, концессионного соглашения, режима совместной деятельности. Освобождены от уплаты налога на имущество международные футбольные конфедерации и национальные ассоциации, а также некоторые связанные с ними организации. Кроме того, этот налог не платят компании, зарегистрированные на территории Курильских островов, при соблюдении условий статьи 246.3 НК РФ.

- Объект налогообложения – недвижимость (здания, строения, сооружения, объекты незавершенного строительства, жилые и нежилые помещения, единые недвижимые комплексы, предприятия, машино-места, инженерно-технические сети, неотделимые улучшения, вентиляция, трубопроводы и другие объекты, являющиеся неотъемлемой частью недвижимости, воздушные суда, подлежащие государственной регистрации). Налог на имущество не взимается с земельных участков, водных объектов, природных ресурсов, объектов культурного наследия федерального значения, водных судов, объектов силовых структур и др.

- Налоговая база – среднегодовая или кадастровая стоимость недвижимости (в зависимости от категории объекта).

- Налоговые ставки – устанавливаются субъектами РФ.

Важно: поскольку законодательство не дает чёткого определения движимого и недвижимого имущества, объект налогообложения для организаций определяется на основании критериев, указанных в письме ФНС от 15.11.2021 № БС-4-21/15939.

Необходимо также учитывать Общероссийский классификатор основных фондов (ОКОФ), утверждённый приказом Росстандарта от 12.12.2014 № 2018-ст. В этом документе определены группы основных средств. В частности, объекты из групп 100.00.00.00 и 200.00.00.000 относятся к недвижимости, а оборудование, включённое в группу 300.00.00.0000, признаётся движимым имуществом.

Налоговые ставки

Ставка налога на имущество зависит от региона, а также от того, каким образом рассчитывается стоимость недвижимости. Для объектов, облагаемых по кадастровой стоимости, максимальное значение составляет 2%, для облагаемых по среднегодовой стоимости – не более 2,2% (статья 380 НК РФ).

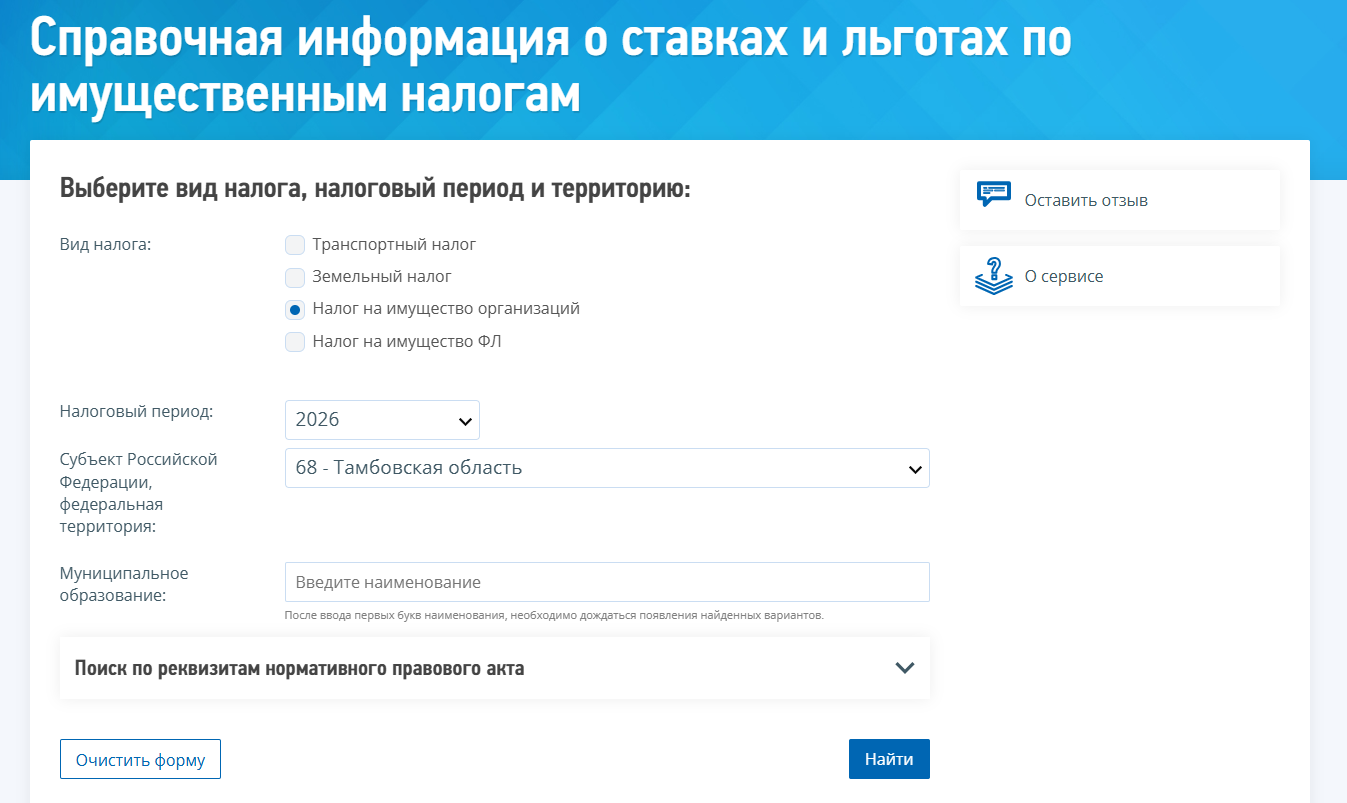

Узнать ставку для своего региона можно в местной налоговой инспекции или воспользоваться специальным сервисом ФНС. Для примера выберем Тамбовскую область, укажем налоговый период «2026» и перейдем по кнопке «Найти».

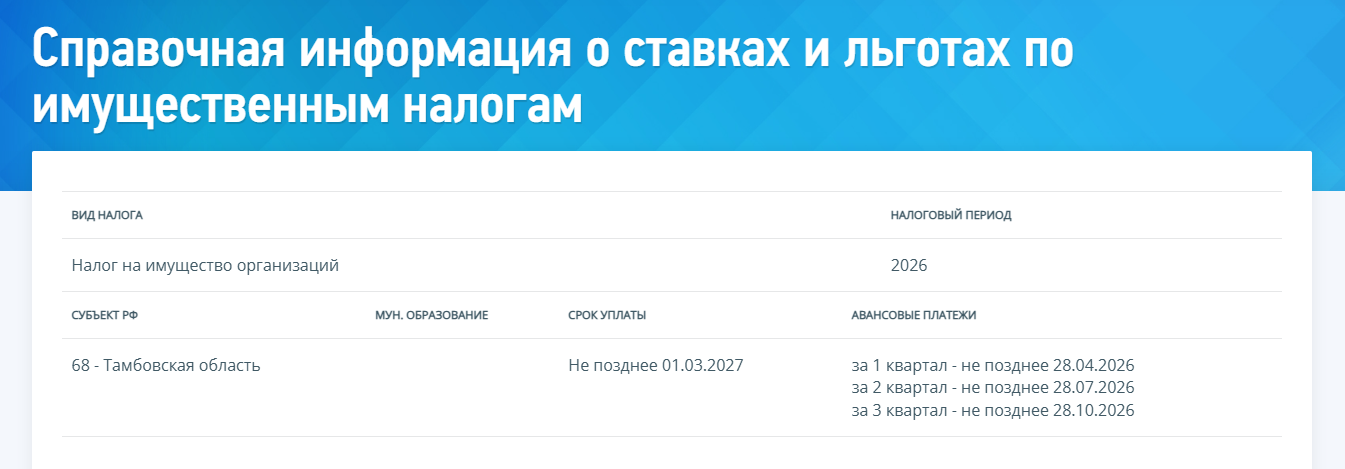

В следующем окне мы увидим, что в этом субъекте РФ установлены отчётные периоды по налогу, поэтому по окончанию первых трёх кварталов необходимо перечислять авансы. Далее есть реквизиты нормативно-правового акта, регулирующего особенности регионального законодательства.

Ещё ниже указана ставка налога на имущество для разных объектов недвижимости и категорий налогоплательщиков. В Тамбовской области она составляет от 2,2% до 1%, а для резидентов территорий опережающего развития равна 0%.

Льготы по налогу на имущество организаций

Льготы по налогу на имущество организаций могут быть федеральными и региональными.

Федеральные льготы перечислены в статье 381 НК РФ, перечень достаточно длинный, но уже во многом сокращённый. Это резиденты свободных экономических зон, организации Крыма, Севастополя и новых территорий РФ (ЛНР, ДНР, Запорожская и Херсонская области). Кроме того, льготы есть у религиозных организаций, учреждений уголовно-исполнительной системы, организаций инвалидов и др.

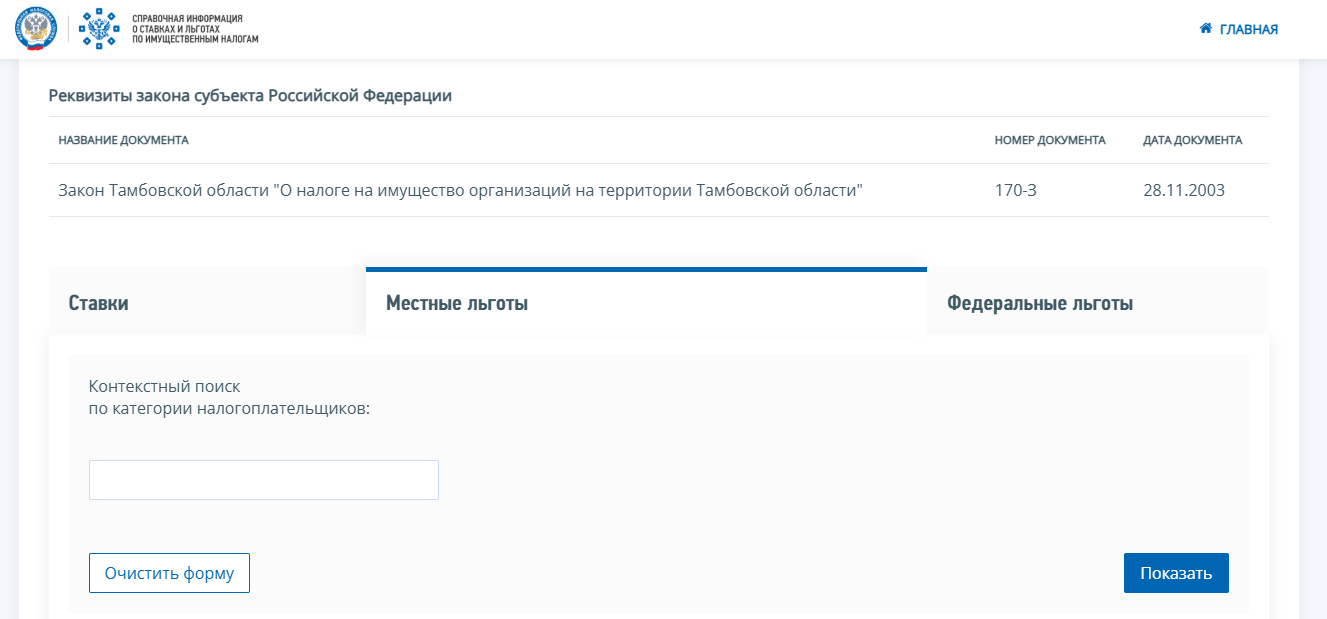

Региональные льготы предоставляются нормативными актами субъектов РФ. Узнать про них можно с помощью того же сервиса ФНС, только после выбора региона надо перейти на другую вкладку.

В частности, Тамбовская область предоставляет следующие льготы по налогу на имущество организаций:

- по объектам, используемым исключительно для отдыха или оздоровления детей в возрасте до 18 лет;

- управляющим компаниям индустриальных и агропромышленных парков, реализующим на территории области приоритетные инвестиционные проекты;

- газораспределительным организациям;

- компаниям, осуществляющим деятельность по управлению закрытыми паевыми инвестиционными фондами.

В вашем субъекте РФ, скорее всего, будут другие льготы, причём часто для региональных преференций устанавливают дополнительные требования или срок действия.

Важно: организация, которая не платит налог на имущество, потому что пользуется льготой, всё равно должна сдавать декларацию, если её недвижимость оценивается по среднегодовой стоимости. Чтобы у ФНС не возникало вопросов, к декларации стоит приложить пояснения и документы, подтверждающие право на льготу, хотя закон этого и не требует.

Кроме того, налогоплательщики, заключившие соглашения о защите и поощрении капиталовложений (СЗПК), вправе применить налоговый вычет, в результате чего сумма налога или аванс по нему может быть снижена до нуля (статья 382.1 НК РФ).

Налоговый и отчётный периоды

Налоговый период по налогу на имущество – календарный год. По его окончании налогоплательщики сдают декларацию, крайний срок – 25 марта следующего года. В 2026 году действует форма, утверждённая приказом ФНС от 24.08.2022 № ЕД-7-21/766@ (в редакции от 08.12.2025).

Важно: декларацию по налогу на имущество сдают только организации, чьи объекты недвижимости облагаются по среднегодовой стоимости. Это означает, что российские компании на упрощённой системе налогообложения, для которых применяется кадастровая стоимость, декларацию не подают (пункт 6 статьи 386 НК РФ). Плательщики ЕСХН сдают декларацию только по объектам, которые не используются в сельскохозяйственной деятельности и облагаются по среднегодовой стоимости.

Дополнительно к налоговому периоды субъекты РФ вправе устанавливать на своей территории отчётные периоды, по окончании которых необходимо перечислить авансовый платёж. Расчётные документы по авансам сдавать не требуется, но сумму к уплате указывают в уведомлении об исчисленных суммах вместе с другими платежами.

Как рассчитать налог на имущество

Расчёт налога на имущество организаций зависит от налоговой базы (среднегодовая или кадастровая стоимость), региональной ставки и необходимости платить авансы, если в регионе установлены отчётные периоды.

Начнём с налоговой базы. Объекты, которые облагаются по кадастровой стоимости, указаны в статье 378.2 НК РФ:

- административно-деловые и торговые центры (комплексы) и помещения в них;

- нежилые помещения для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций;

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые и хозяйственные строения на земельных участках, предоставленных для ЛПХ или ИЖС.

Кадастровая стоимость объекта указывается в выписке ЕГРН, и обычно для расчёта налога принимается стоимость, установленная на 1 января налогового периода. Среднегодовая стоимость применяется для объектов, перечисленных в статье 374 НК РФ. Она рассчитывается по данным бухучета для каждой организации.

✐ Пример ▼

Покажем на примере, как рассчитать налог на имущество по кадастровой стоимости. ООО имеет в собственности административно-деловое здание, которое по состоянию на начало 2026 года оценивается в 24 467 800 рублей.

Региональная налоговая ставка по таким объектам составляет 1,5%, прав на льготы нет, отчётные периоды в субъекте РФ установлены, поэтому необходимо рассчитать авансы.

Сначала определим размер авансового платежа:

(24 467 800 * 1,5%) / 4 = 91 754, 25 рублей.

Авансы в размере 91 754 рублей каждый компания перечислила по итогам первого, второго и третьего кварталов. По итогам года необходимо рассчитать налог и вычесть из него перечисленные авансы:

(24 467 800 * 1,5%) = 367 017 — 91 754 — 91 754 — 91 754 = 91 755 рублей.

Такой расчёт производится, если объект недвижимости был в собственности организации полный год. Если же право собственности возникло или прекращено в течение года, то необходимо определить коэффициент владения аналогично расчёту земельного налога в соответствии с пунктами 7 и 7.1. статьи 396 НК РФ (письмо ФНС от 24.12.2021 № БС-4-21/18126).

Например, если компания имела здание в течение 7 месяцев календарного года, то КВ равен 7/12. Неполный месяц принимается в расчёт, если право собственности зарегистрировано с 1 по 15 число, и не принимается, если регистрация произошла после 16 числа.

![]() Читайте также:

Читайте также:

Порядок уплаты налога на имущество

Налог на имущество организаций и авансы по нему перечисляются в рамках единого налогового платежа (ЕНП). Для этого компания должна зачислить на свой единый налоговый счёт сумму, достаточную для погашения всех платежей на определённую дату. Для распределения денежных средств, перечисленных на ЕНС, необходимо не позже 25-го числа подать уведомление об исчисленных суммах.

Авансовые платежи, если они установлены в регионе, перечисляют не позже 28 апреля, июля, октября текущего года. Налог на имущество организаций по итогам налогового периода – не позже 28 февраля следующего года.

С учётом переноса даты, выпадающей на выходной день, сроки уплаты налога на имущество организаций 2026 года таковы:

- аванс за I квартал – 28.04.2026;

- аванс за II квартал (полугодие) – 28.07.2026;

- за III квартал (9 месяцев) – 28.10.2026;

- налог за 2026 год – 01.03.2027.

Мы не гарантируем бесплатных ответов по сложным кейсам.