Цель предпринимательской деятельности – получение прибыли, и прекрасно, когда эта прибыль действительно получена. Казалось бы, самое сложное позади, осталось только получить в банке честно заработанное и наслаждаться жизнью. Но на практике снятие наличных со счёта ИП – это услуга, за которую взимают немалую комиссию, поэтому этот критерий надо обязательно учитывать при выборе банка.

Вопрос: «Как снять деньги с расчётного счёта?» - актуален больше для индивидуальных предпринимателей, чем для учредителей ООО. Для них единственный легальный способ получить прибыль от бизнеса – это дивиденды.

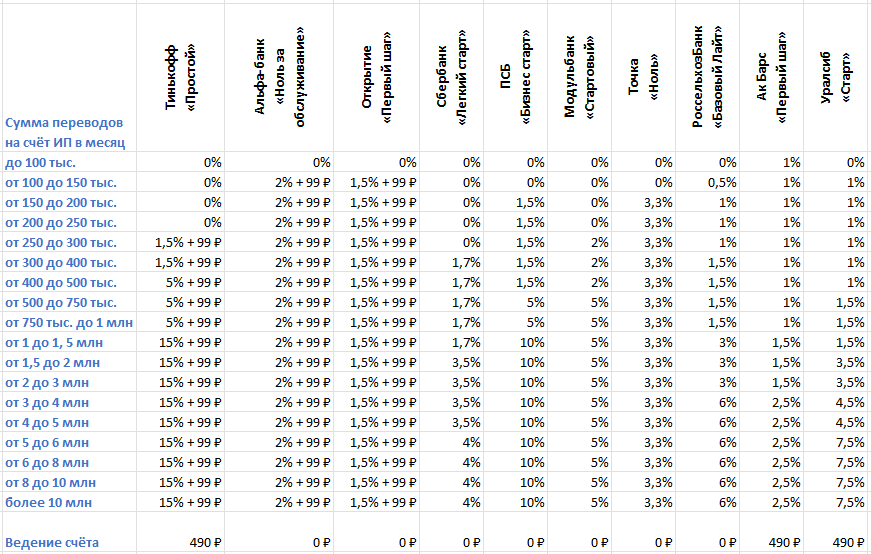

Чтобы помочь нашим пользователям решить, в каком банке открыть расчётный счёт, мы провели анализ размера комиссии за перевод средств ИП с расчётного счёта на личный счёт в том же банке. С личного счёта средства обычно снять проще, а комиссии за это действие нет. В выборке участвуют десять известных и популярных у малого бизнеса банков (картинки ниже кликабельны).

В таблице представлены самые недорогие тарифные планы для начинающих предпринимателей на 15 сентября 2022 года. Учитывая частоту, с которой банки обновляют свои тарифы на разных планах, рекомендуем за актуальной информацией обращаться на сайт выбранного кредитного учреждения.

В таблице приведены тарифы за перевод на карту физлица (самого ИП), открытую в том же банке. Кроме того, для принятия решения при выборе банка, в нижней строке указана стоимость ведения расчётного счёта.

Как видно, за перевод со счёта ИП до 100 тысяч рублей в месяц почти все банки не взимает комиссию. Следующий порог лояльности при получении наличных с расчётного счёта ИП – это сумма до 500 тысяч рублей в месяц. Здесь невысокая комиссия за вывод средств есть только у части банков.

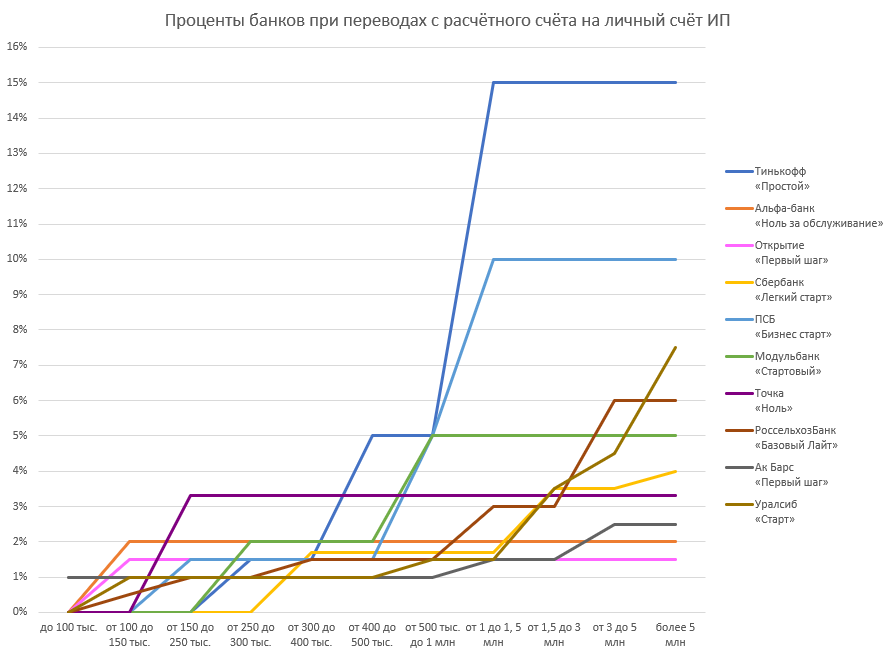

Чемпионами по росту комиссий оказались банки Тинькофф и ПСБ - за снятие суммы более 1 млн рублей в этих банках придётся заплатить 15% и 10% соответственно. Вот как это выглядит на графике.

Откуда такие цифры? И показывает ли наш график рейтинг жадности банков? Нет, потому что тот же Тинькофф при переводе денег на карту в сумме до 250 тысяч рублей в месяц вообще не взимает комиссию.

На самом деле, такие тарифы имеют запретительный характер, чтобы выводить средства с расчётного счёта ИП свыше определённой суммы было невыгодно. Банки просто опасаются регулятора в лице ЦБ, который уже доказал, что недрогнувшей рукой может вычеркнуть из списка действующих кредитное учреждение даже из ТОП-20. Чтобы остаться на финансовом рынке, банки старательно выполняют Методические рекомендации ЦБ, причём, стараются так сильно, что теперь самому регулятору приходится их останавливать.

Напомним, что карта, на которую выводятся средства ИП, обязательно должна быть оформлена на самого предпринимателя, потому что если это будет другое физическое лицо, могут возникнуть проблемы с налоговиками.

Причина в том, что если деньги со счёта ИП будут переводиться на карту не ему лично, то ИФНС тут же увидит здесь гражданско-правовые или трудовые отношения с получателем денег. Ну а дальше - обяжет удерживать с получателя НДФЛ и платить за него страховые взносы.

Но здесь тоже есть определённый нюанс. Один знакомый предприниматель поделился следующей историей.

«Открыл в банке N расчётный счёт для ИП, к нему оформил карту физического лица этого же банка. Цель понятна – чтобы не платить комиссию за снятие наличных со счёта, а снимать деньги уже с карты. Занимаюсь услугами, для которых нужны только голова и компьютер, поэтому бизнес-расходов, кроме налогов и взносов, нет. Звонят из банка: «Вы у нас в группе риска по обналичиванию». Почему, я же не снимаю деньги наличными со счёта, а просто перевожу деньги на карту. Это безналичный платёж от ИП на личные нужды. Отвечают: «Ну так вы же потом с этой карты будете наличные снимать, значит, это обналичивание».

Такой ответ служащего – это не порок логического мышления. Разница между получением наличных денег в кассе и переводом на карту банкам хорошо известна.

Просто это прямое толкование одной из Методических рекомендаций ЦБ (от 21 июля 2017 г. № 19-МР), где предписано «…на периодической основе проводить анализ и определять размер максимальной суммы наличных денежных средств, которая может выдаваться в течение одного операционного дня с использованием корпоративных карт клиента – юридического лица, индивидуального предпринимателя…». В результате, банк N приравнял две разных операции к одной, но так считают далеко не все кредитные учреждения.

И в качестве итога – где бы вы ни решили открыть расчётный счёт для ИП, учитывайте, что все банки, по указанию ЦБ, будут считать подозрительными операции с наличными, имеющие два и более из этих признаков:

- снятие наличности осуществляется часто, почти ежедневно, или в течение трех-пяти дней со дня поступления;

- сумма снятия не превышает 600 тысяч рублей;

- наличные снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня;

- у клиента банка есть несколько корпоративных карт, через которые проходят операции по снятию наличных средств;

- доля снятых наличных денег в неделю превышает 30% от оборота по счёту.

Мы не гарантируем бесплатных ответов по сложным кейсам.