Вести современный бизнес без расчётного счёта практически невозможно. И дело не только в лимите наличных расчётов между коммерческими субъектами (не более 100 тысяч рублей в рамках одного договора), но и в потребителях. Большинство покупателей и клиентов сейчас использует карты и другие безналичные способы оплаты. А если речь идёт об интернет-покупках, то там наличными можно расплатиться только при курьерской доставке и при наличии онлайн-кассы.

При этом стоит знать, что операции по счетам контролируются банками, которые по решению ФНС или Таможенной службы могут приостановить движение денежных средств. Кроме того, такое решение может принять и сам банк, в рамках соблюдения закона № 115-ФЗ от 07.08.2001.

Блокировка счетов происходит только по основаниям, установленным законом. Давайте разберёмся, каких ситуаций допускать не стоит, как проверить блокировку расчётного счёта на сайте налоговой, и что делать, если банк всё-таки приостановил операции.

Причины блокировки счетов

Контрольные функции ФНС, Таможенной службы и банков отличаются, поэтому они блокируют счета по разным основаниям.

Основания для ограничения операций по счетам со стороны ИФНС

Причины, по которым налоговая инспекция вправе приостановить организациям и ИП операции по счетам и переводы электронных денежных средств, перечислены в п. 3 статьи 76 НК РФ:

- в течение 20 дней по окончании установленного срока не представлена налоговая декларация, форма 6-НДФЛ или РСВ;

- имеется задолженность (по налогам, сборам, взносам и другим платежам), в отношении которой направлено требование об уплате;

- налогоплательщик не обеспечил получение от ИФНС документов в электронном виде;

- не отправлена электронная квитанция о получении требований и уведомлений налоговой инспекции.

Кроме того, ИФНС вправе приостановить операции по счетам в качестве обеспечительной меры, если есть основания полагать, что налогоплательщик может скрыть своё имущество и не уплатить недоимку (п. 10 статьи 101 НК РФ).

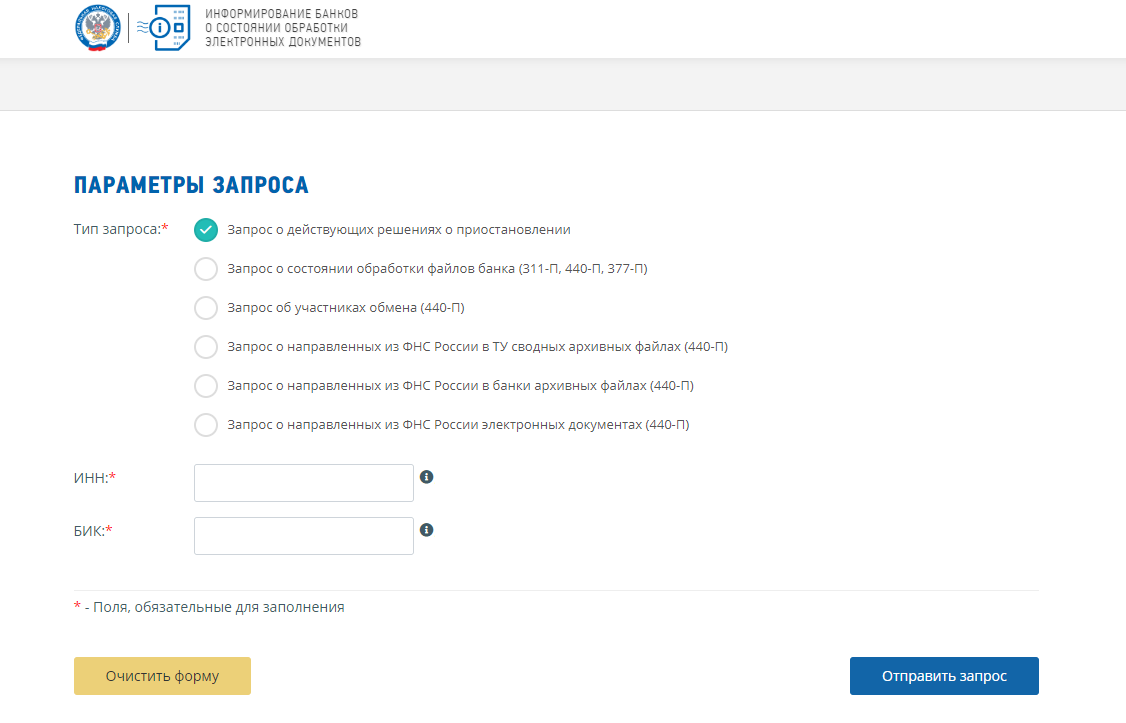

Чтобы проверить блокировку расчётного счёта на сайте налоговой, перейдите по ссылке. Выберите пункт «Запрос о действующих решениях о приостановлении» и введите ИНН организации или ИП, а также БИК банка.

Причины блокировки счетов Таможенной службой

Блокировка счёта таможенными органами возможна по причинам, указанным в статье 77 Закона от 03.08.2018 № 289-ФЗ:

- не уплачены полностью или частично таможенные пошлины, налоги, а также специальные, антидемпинговые, компенсационные пошлины;

- не предоставлено обеспечение по исполнению обязанности уплаты таможенных платежей и пошлин (если на это имеется соответствующее решение Таможенной службы) или сумма обеспечения меньше необходимой;

- поручитель в течение 5 дней не исполнил требование об уплате денежной суммы по договору поручительства или банковской гарантии.

Проверить блокировку счёта Таможенной службой можно через официальный сайт ФТС в Личном кабинете участника ВЭД.

Причины приостановления операций со стороны банков

В отличие от ФНС и Таможенной службы банки могут блокировать не само движение денег по счетам, а конкретную операцию, которая вызвала подозрение. Критерии сомнительных операций устанавливаются правилами внутреннего контроля, а право приостанавливать проведение платежа банки имеют на основании закона № 115-ФЗ от 07.08.2001.

Правила внутреннего контроля, в свою очередь, разрабатываются в соответствии с положением ЦБ от 02.03.2012 № 375-П. Признаками, указывающими на необычный характер операции, могут быть:

- запутанный или необычный характер операции, не имеющей очевидного экономического смысла;

- совершение клиентом операции, связанной с погашением обязательства в интересах третьего лица;

- подозрение на то, что доступ к интернет-банку получили неуполномоченные лица;

- приобретение и продажа цифровой валюты;

- уклонение клиента от обязательного контроля, например, снятие с корпоративной карты наличных в сумме, ненамного меньше 600 000 рублей;

- отказ предоставлять документы, запрошенные банком;

- внезапное и существенное изменение условий сделки перед ее совершением;

- быстрый возврат денег контрагенту на счёт в другом банке, а не в тот, откуда поступили средства.

Перечень подозрительных операций является открытым, поэтому нельзя точно сказать, по какой именно причине банк решит установить ограничения по прохождению платежа.

Что касается количества счетов, то по решению ИФНС могут заблокировать все из них. И даже если открыть новый счёт в другом банке, его тоже могут заблокировать (п. 12 статьи 76 НК РФ). Кстати, такое право появилось только в 2023 году, раньше при одном заблокированном счёте открывать новый было запрещено.

Какая сумма блокируется на счету

Блокировка счёта означает ограничение или запрет на многие расходные операции, то есть деньги на него зачислить можно. Размер заблокированной суммы зависит от причины блокировки.

Если причина приостановки операций по счетам налоговой службой – несданная отчётность или электронные документы, непринятые от ИФНС, то блокируется вся сумма. Если причина в задолженности перед бюджетом, то расходные операции приостановят в пределах суммы, указанной в решении ФНС или ФТС.

Банки приостанавливают выполнение конкретных операций, поэтому речь идёт только об ограниченной сумме, проведение которой заблокировано.

Важно: выдать зарплату работникам можно даже с заблокированного счета при соблюдении некоторых условий (см. письмо Минфина России от 05.04.2021 № 03-02-11/24807).

Что делать для снятия блокировки со счета

Чтобы снять ограничение расходных операций по счету, надо устранить причину блокировки:

- сдать отчётность в ИФНС, принять документы от налоговой инспекции, направить квитанцию о получении требований и уведомлений;

- оплатить задолженность перед бюджетом;

- направить в банк пояснительное письмо, которое банки запрашивают при обнаружении подозрительных операций.

Восстановление движений по счету должно произойти не позже конца следующего рабочего дня.

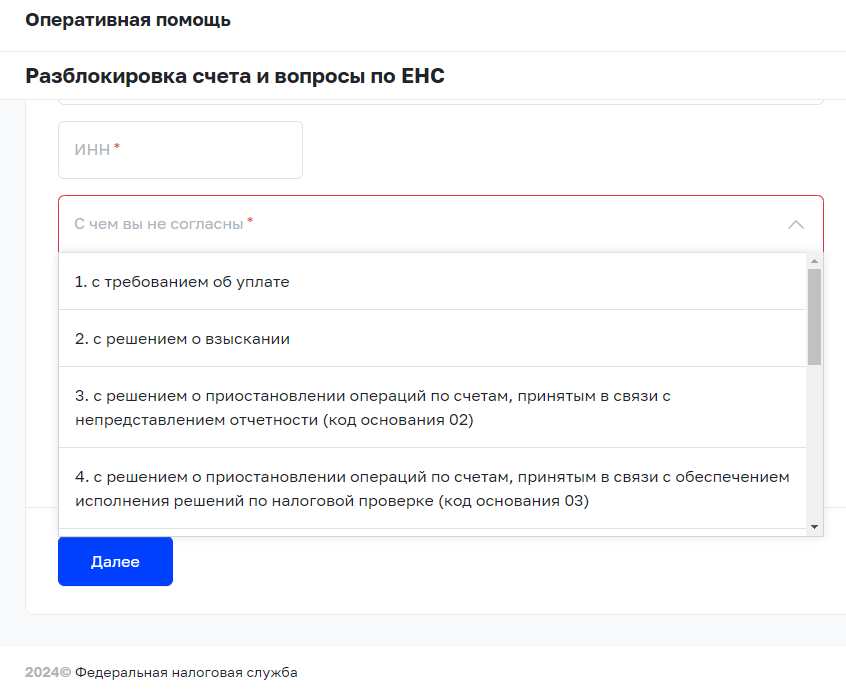

Иногда блокировка счёта может быть вызвана причинами, с которыми налогоплательщик не согласен. В таком случае надо сначала проверить на сайте ИФНС факт приостановки операций, а затем запросить оперативную помощь в специальном сервисе.

Мы не гарантируем бесплатных ответов по сложным кейсам.