(1).png)

Страхование индивидуальных предпринимателей отличается от страхования работников. За работников взносы платит работодатель и по высокой ставке – 30% от выплат. Чем выше зарплата, тем больше взносов надо перечислить.

Взносы ИП за себя – фиксированная сумма, которая устанавливается Налоговым кодексом. По сравнению с выплатами за работника это немного, поэтому пенсия предпринимателя будет совсем небольшой. Отказаться от уплаты взносов за себя нельзя, даже если ИП согласен получать не страховую пенсию, а социальную по старости. Но есть ряд исключений, которые мы рассмотрим ниже.

Подберём оптимальную систему налогообложения

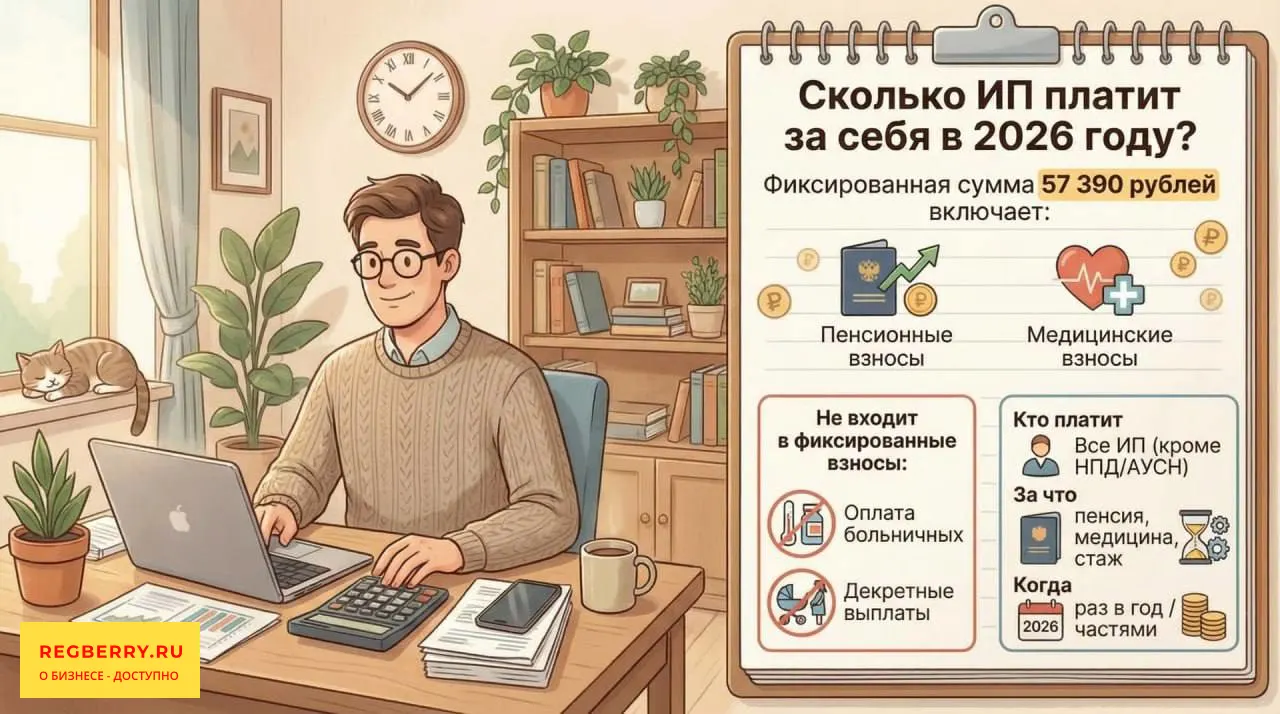

Сколько надо платить ИП за себя в 2026 году

Фиксированный платёж для ИП в 2026 году указан в статье 430 НК РФ: 57390 рублей за полный год. Если статус предпринимателя у вас не полный год, то сумма пересчитывается за соответствующий период.

Например, если ИП снялся с учёта 31 марта, то за период с начала года он должен заплатить страховые взносы на сумму 14347,5 рублей.

Фиксированный платёж надо заплатить в любом случае, даже если бизнес вообще не приносит никакого дохода. Но если доход в течение года превысил 300000 рублей, то с суммы сверх этого лимита нужно заплатить дополнительный взнос на пенсионное страхование.

В фиксированную сумму 57390 рублей входят платежи только на пенсионное и медицинское страхование, которые не обеспечивают выплату больничного и декретных. Если предприниматель хочет получать эти пособия, то он должен добровольно встать на учёт по социальному страхованию в СФР.

Для получения пособия и выплат по материнству в 2026 году надо заплатить взносы не позже 31 декабря 2025 года. Сумма – 7 809 рублей, но к ней может применяться районный коэффициент, поэтому подробности надо уточнять в своём подразделении Соцфонда.

Обращаем внимание индивидуальных предпринимателей из новых регионов РФ (ЛНР, ДНР, Запорожская и Херсонская области): с 2026 года эти ИП начинают платить страховые взносы на общих основаниях.

Ещё одно новшество в 2026 году станет действовать для лиц, которые занимаются частной практикой (статья 419 НК РФ). Это адвокаты, медиаторы, нотариусы, арбитражные управляющие, оценщики, патентные поверенные и др. Если при этом они являются индивидуальными предпринимателями, то платить фиксированную сумму за себя будут однократно, а не по каждому из статусов. Новшество поможет избежать двойной уплаты взносов.

ИП, которые являются военными пенсионерами, в 2026 году платят фиксированную сумму только на своё медицинское страхование: 11 414,84 рублей (п. 1.4 ст. 430 НК РФ).

Как рассчитать дополнительный взнос

Ставка дополнительного взноса – 1%. Как мы уже сказали, она применяется к доходу свыше 300000 рублей. Но вот порядок расчёта этого дохода зависит от системы налогообложения индивидуального предпринимателя.

На налоговых режимах, где затраты не учитываются, в расчёт берут весь доход ИП. Это УСН Доходы и ПСН, причем для патентной системы учитывают не реальный, а потенциально возможный годовой доход. На остальных режимах, где есть учёт расходов, базы для расчёта 1% взноса отличаются. А на НПД и АУСН страховые взносы ИП за себя вообще платить не надо.

Суммы доходов и расходов для расчёта дополнительного взноса определяются на основании разных статей НК РФ, в соответствии с применяемой системой налогообложения.

Соберём все данные в таблицу.

| Система налогообложения | База для расчёта дополнительного взноса | Статьи НК РФ |

|---|---|---|

| Все полученные доходы | ст. 346.15 | |

| Разница между доходами и расходами | ст. 346.15, 346.16, 346.17 | |

Доходы, уменьшенные на профессиональные налоговые вычеты | ст. 210, 221 | |

| Разница между доходами и расходами | ст. 346.5 | |

Взносы платить необязательно, но тогда не будет стажа для пенсии. | - | |

Взносы не взимаются, но страховой стаж для пенсии начисляется | - |

Пример 1. ИП на УСН Доходы, размер облагаемого дохода – 890000 рублей. Дополнительный взнос: (890000 – 300000) * 1% = 5900 рублей.

Пример 2. ИП на ПСН, реальный доход – 1340000 рублей, потенциально возможный – 785000 рублей. Дополнительный взнос: (785000 – 300000) * 1% = 4850 рублей.

Пример 3. ИП на УСН Доходы минус расходы, выручка 4, 35 млн рублей, подтверждённые расходы 3,8 млн рублей. Дополнительный взнос: ((4350000 – 3800000) – 300000) * 1% = 5500 рублей.

У дополнительного взноса есть верхняя граница, в 2026 году это 321 818 рублей. Для ИП на УСН Доходы это соответствует выручке примерно в 32,5 млн рублей. Когда реальный доход предпринимателя превысит это значение, дополнительный взнос увеличиваться не будет.

Если прибавить фиксированные платежи в 2026 году для ИП, то максимальный размер взносов за себя составит 379 208 рублей (321818 + 57 390).

Обратите внимание, что ИП страховые взносы 2026 году за себя учитывает при расчёте налогов, тем самым снижая выплаты в бюджет. По ссылкам вы можете ознакомиться с примерами уменьшения для УСН Доходы и ПСН. На других системах налогообложения взносы учитываются в общих расходах ИП, уменьшая налоговую базу.

Бесплатная консультация

Когда взносы за себя можно не платить

Мы выяснили, какие взносы платит ИП за себя, и в каком размере. В общем случае, уплата взносов обязательна, но можно получить освобождение в следующих ситуациях:

- отпуск по уходу за ребенком до полутора лет;

- уход за инвалидом I группы, ребенком-инвалидом, пожилым лицом старше 80 лет;

- военная служба по призыву, по контракту или в добровольческом формировании;

- период содержания под стражей и отбывания наказания в отношении лиц, необоснованно привлеченных к уголовной ответственности и впоследствии реабилитированных;

- период проживания с супругом, направленным за границу в диппредставительства и консульства РФ, либо с супругом-военнослужащим по контракту в местности, где деятельность невозможна, но не более пяти лет.

Обратите внимание, что освобождение от уплаты взносов предоставляется не просто при возникновении таких ситуаций, а при условии, что ИП действительно не ведёт предпринимательскую деятельность. Поэтому надо подать в свою налоговую инспекцию заявление на освобождение по форме КНД 1150081 и подтверждающие документы.

Напомним также, что вносы за себя не взимаются, если предприниматель выбрал НПД или АУСН. Если же период простоя затягивается, можно закрыть ИП, и позже пройти повторную регистрацию, как только деятельность возобновится.

Как и когда платить взносы ИП за себя

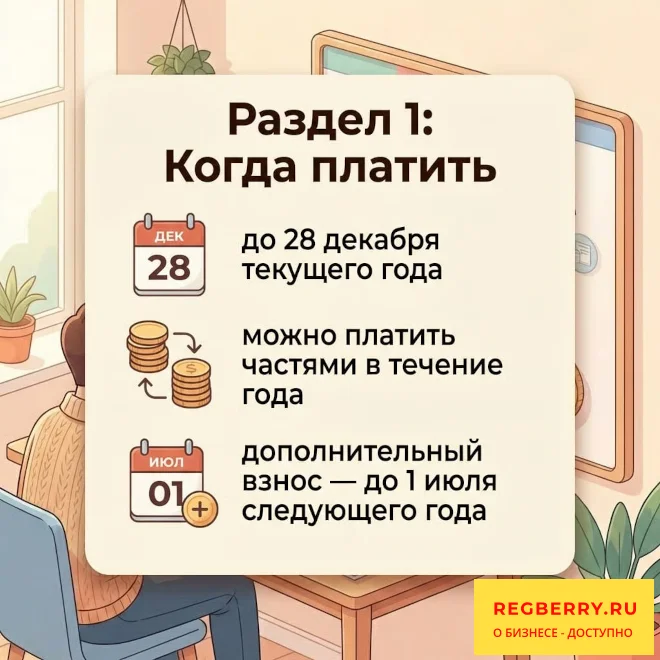

Осталось рассказать о том, как оплатить обязательные страховые взносы ИП. В отличие от взносов за работников, которые перечисляются каждый месяц, фиксированную сумму за себя можно заплатить в любое время года. Как частями, так и одним платежом.

Надо только соблюсти крайний срок перечислений:

- 28 декабря текущего года для фиксированной суммы;

- 1 июля следующего года для дополнительного взноса.

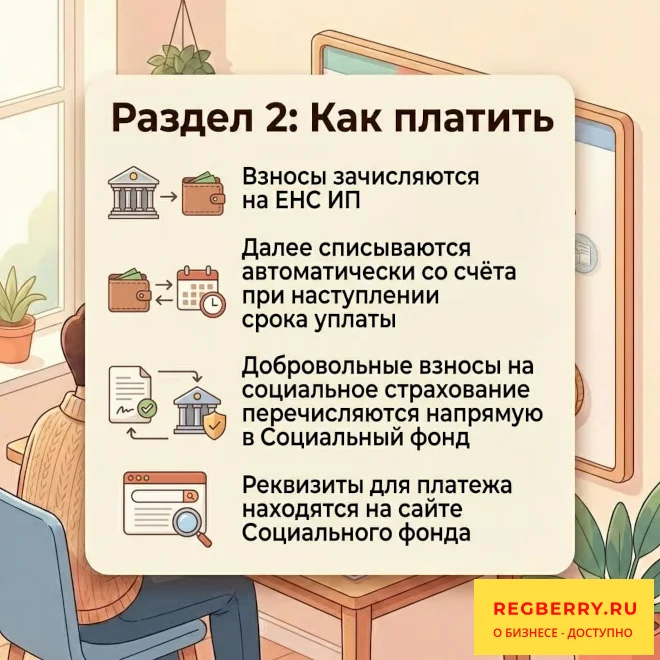

Взносы зачисляются на ЕНС индивидуального предпринимателя и автоматически списываются со счёта при наступлении крайнего срока уплаты. Перечислять платежи отдельно не требуется, надо только пополнить свой ЕНС на нужную сумму.

И только добровольные взносы на социальное страхование перечисляются сразу в СФР, реквизиты для платёжки можно найти на сайте Соцфонда, выбрав свой регион.

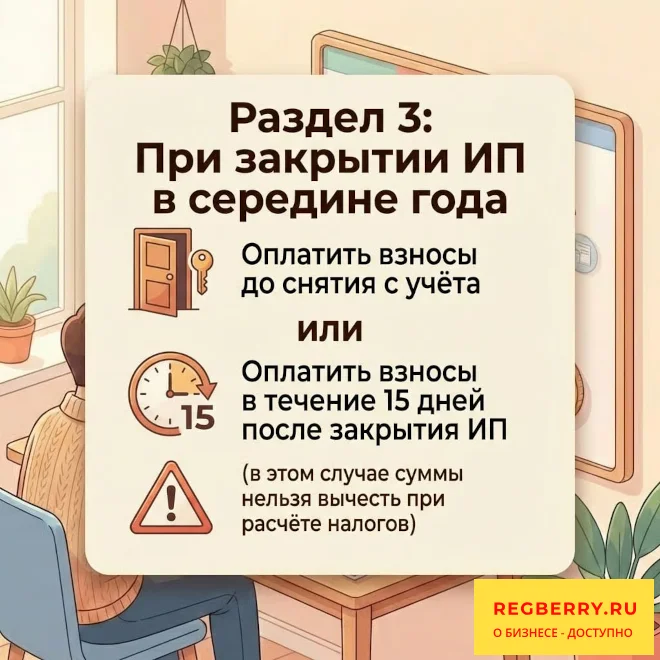

Если же предприниматель прекращает бизнес в середине года, то он должен заплатить взносы за себя в течение 15 дней после закрытия ИП. Но в этом случае он не сможет зачесть эти суммы при расчёте налогов, поэтому лучше заплатить ещё до снятия с учёта.

Бесплатная консультация по налогообложению

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.