Чтобы точно знать о задолженностях и переплате по конкретным платежам, компании и ИП проводят сверку с данными ИФНС. Такая возможность сохранилась и после введения нового механизма перечисления налогов. В этой статье мы расскажем, как свериться с бюджетом в 2024 году.

Способы получения информации

Проверить состояние расчётов с бюджетом можно по-разному, и выбор способа зависит от того, что именно нужно узнать. Можно запросить одну из справок – о сальдо ЕНС, о принадлежности сумм ЕНП и об исполнении обязанности по уплате налогов.

Сначала разберемся в том, как получить от ИФНС акт сверки и сопоставить данные о взаиморасчётах. Это делается в несколько этапов:

- Компания инициирует процедуру, направив заявление в инспекцию.

- Налоговый орган составляет акт сверки и передаёт его налогоплательщику.

- Данные ИФНС сопоставляются с данными компании. Если есть разногласия, акт возвращается в налоговую, и там проверяют всё ещё раз.

Подаём заявление

Чтобы начать сверку, нужно подать заявление. Варианты подачи:

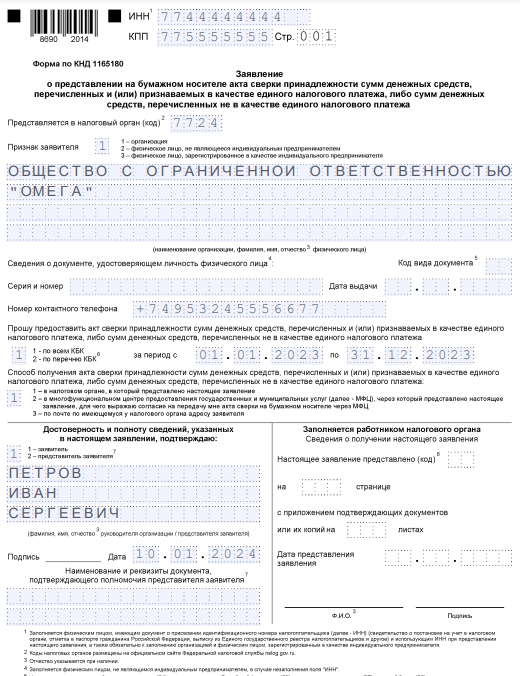

- на бумаге по форме КНД 1165180 из письма ФНС от 29.12.2022 № АБ-4-19/17879;

- в электронном формате из письма ФНС от 09.01.2023 № АБ-4-19/7.

В заявлении всего 2 листа. На первом нужно указать:

- ИНН – для всех бизнес-субъектов, КПП – только для организаций;

- код налогового органа («1» – организация, «2» – физлицо, «3» – ИП);

- название организации или ФИО для ИП;

- номер телефона;

- код «1», если нужна сверка с налоговой по всем КБК, «2» – если по одному или нескольким;

- период, за который нужно сверить платежи;

- код в зависимости от того, как налогоплательщик желает получить акт сверки («1» – в ИФНС, «2» – в МФЦ, «3» – по почте);

- код лица, подтверждающего сведения в заявлении («1» – лично ИП или директор, «2» – представитель по доверенности);

- ФИО лица, которое подписывает заявление;

- подпись и дата;

- реквизиты доверенности, если заявление подаёт представитель.

Второй лист заполняется только тогда, когда сверку нужно провести лишь по некоторым КБК, а не по всем. На нём следует указать ИНН, КПП, номер страницы «002» и коды, по которым запрашивается сверка. Если полей для КБК не хватает, нужно взять ещё один второй лист заявления.

Обратите внимание: до 2023 года можно было свериться с ИФНС по всем КБК или только по одному. Теперь же компания может выбрать именно те коды, по которым нужно уточнить данные.

Готовое заявление направляется в инспекцию по месту учёта организации или жительства ИП. Способ любой – отдать в ИФНС или в МФЦ, направить почтой или в электронном формате.

| Образец заявления на акт сверки 2024 года |

Получаем акт сверки

Инспекция должна сформировать акт сверки в такие сроки:

- если заявление подано на бумаге – в течение 5 рабочих дней;

- если в электронной форме – в течение 3 рабочих дней.

Срок исчисляется с даты регистрации заявления, а оно должно быть зарегистрировано инспекцией не позднее следующего дня после поступления.

Акт сверки на бумаге ИФНС составит по форме КНД 1160070 – она содержится в том же письме № АБ-4-19/17879. Если запрошен электронный акт, то он будет соответствовать формату, приведённому в письме № АБ-4-19/7.

Акт сверки с единым налоговым счётом и другими платежами состоит из титульного листа и двух разделов. В Разделе I отражаются суммы, перечисленные в виде ЕНП или признаваемые таковым. В Разделе II будут суммы, которые не являются ЕНП. То есть в 2024 году применяется одна форма акта как для сверки с единым налоговым счётом, так и по платежам, не входящим в него.

Оба раздела состоят из таблицы, в которой 3 графы. ИФНС заполняет только первую. Разделы могут быть многостраничными, поскольку каждому КБК соответствует отдельная страница. Название платежа и код бюджетной классификации указаны над табличной частью.

Сверяем расчёты

Когда акт получен, нужно сверить данные ФНС со своими сведениями. Если они совпадают – всё хорошо. Можно подписать акт без разногласий и вернуть его в ИФНС. Если есть недоимки, с которыми компания согласна, их следует погасить.

Другое дело, если по акту есть разногласия. В этом случае по каждой строке, по которой данные не сходятся с ИФНС, в графе 3 нужно указать свою сумму. После этого акт также следует подписать и отправить в ИФНС.

Когда инспекция получит акт с разногласиями, она будет действовать согласно регламенту из приказа от 08.07.2019 № ММВ-7-19/343@ (п. 54). На ответ у неё будет 30 дней с даты регистрации поступившего акта, то есть со следующего дня после его получения.

Изучаем справки

Помимо акта сверки, можно запросить в ИФНС разные справки, из которых многое может стать понятно.

О сальдо ЕНС

ИФНС предоставит эту справку по форме КНД 1160082 из приказа от 30.11.2022 3 ЕД-7-8/1128@. В ней среди прочего будет дата, на которую она сформирована, и сумма сальдо ЕНС. Если оно отрицательное, в Приложении 1 будет дана детализация – из сумм каких налогов оно состоит. А в приложении № 2 будет показано, как рассчитаны пени. Справку выдадут не позже, чем через 5 рабочих дней.

О принадлежности сумм ЕНП

Форма справки (КНД 1120502) приведена в приказе от 30.11.2022 № ЕД-7-8/1129@. В ней будут указаны суммы, поступившие за определённый период в виде ЕНП и списанные в счёт погашения платежей. В разделах I и II эти суммы будут детализированы. Срок изготовления справки – 5 рабочих дней.

Об исполнении обязанности

Форма справки (КНД 1120101) утверждена приказом ФНС России от 23.11.2022 № ЕД-7-8/1123@. В ней содержится информация о том, что на указанную дату за компанией числится неисполненная обязанность по уплате налога, без детализации. Справку выдадут в течение 10 рабочих дней.

Как запросить

Чтобы получить любую из этих справок, нужно подать заявление по форме КНД 1114237 из Приложения № 1 к приказу ФНС от 14.11.2022 № ЕД-7-19/1086@. Его электронный формат утверждён этим же приказом (Приложение № 2).

Заявление состоит из одной страницы. Оно очень похоже на первый лист заявления, которое мы описали выше – на запрос акта сверки. Отличие лишь в том, что в соответствующем поле нужно выбрать, что требуется:

- «1» – справка о сальдо ЕНС;

- «2» – справка об исполнении обязанности по уплате налога;

- «3» – справка о принадлежности сумм, перечисленных в качестве ЕНП.

Если у компании есть вопросы по сальдо налогового счёта, она может воспользоваться сервисом ФНС «Оперативная помощь: разблокировка счёта и вопросы по ЕНС».

Бесплатный экспресс-аудит учёта от специалистов 1С:БО

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.