Среди форм бухгалтерской отчётности, утверждённой приказом Минфина № 66н от 02.07.2010, есть отчёт о целевом использовании средств. Расскажем, для кого он предназначается и как его заполнить.

Что такое целевые средства

Сначала разберёмся с тем, зачем вообще нужен рассматриваемый отчёт и в отношении каких денег он составляется.

Целевыми считаются средства, выделенные государством или иными лицами, например, фондами и прочими некоммерческими структурами, для каких-либо конкретных целей или проектов. Применительно к бизнесу это могут быть, например, субсидии на покрытие расходов определённого вида или гранты на реализацию проектов научного либо социального характера.

Пример целевого финансирования: в пандемию коронавируса некоторые компании получили из бюджета субсидии в качестве компенсации за нерабочие дни, а также деньги на меры профилактики (субсидии «на дезинфекцию»).

Что именно считается целевым финансированием, становится понятно из налогового учёта – об этом сказано в п. 1 ст. 251 НК РФ. Такие поступления не облагаются налогом на прибыль при условии, что компания учитывает их отдельно. Отчитаться о них необходимо в декларации по налогу на прибыль – в форме, утверждённой приказом ФНС от 23.09.2019 № ММВ-7-3/475@, для этого есть специальный лист 07. Тут отражают деньги, имущество, работы, услуги, которые компания получила в рамках целевого финансирования.

Обратите внимание: получатели целевых средств обязательно отчитываются перед тем лицом, кто эти деньги предоставил. Нужно показать, что деньги направлены именно на те цели, для которых были выделены. Такой отчёт о целевом использовании полученных средств никак не связан с рассматриваемым в этой статье и может формироваться в иной форме.

Кто подаёт «целевой» отчёт

Итак, вопрос о необходимости формирования отчёта о целевом использовании средств в принципе встаёт только в том случае, если были получены целевые денежные средства. Если же нет, то и отчитываться не о чем.

Теперь о том, кого касается отчёт о целевом использовании средств. О составе финансовой отчётности говорится в ст. 14 закона № 402-ФЗ. В п. 1 указано, что в него входят баланс, отчёт о финансовых результатах и приложения к ним. Это верно для коммерческих организаций, а вот для некоммерческих перечень иной (п. 2 ст. 14) – баланс, отчёт о целевом использовании средств и приложения.

Таким образом, подавать рассматриваемый отчёт в составе бухгалтерской отчётности обязаны НКО. А должны ли его подавать коммерческие компании? Большинство экспертов считают, что этот отчёт не предназначен для бизнеса, ведь в п. 1 ст. 14 закона № 402-ФЗ он не назван. В подтверждение этой позиции можно привести письмо Минфина от 29.12.2015 № 07-01-06/77013.

Но существует и другая точка зрения: формировать отчёт при получении целевых денежных средств должны и коммерческие организации. В ст. 14 закона № 402-ФЗ сказано, что в состав финансовой отчётности входят приложения, а среди них есть и «целевой» отчёт. Поскольку в законодательстве нигде прямо не сказано о том, что коммерческие организации от его подачи освобождены, то представить его при получении целевых денег нужно.

Однако следует учитывать, что суть бухгалтерской отчётности заключается в том, чтобы показать заинтересованным лицам, каково имущественное положение организации. При этом она вообще вправе не пояснять какие-либо сведения, не являющиеся существенными. А что считать несущественным, компания решает сама и прописывает это в своей учётной политике. Поэтому обязательность «целевого» отчёта для коммерческих организаций представляется сомнительной.

Тем не менее на практике инспекции иногда запрашивали такой отчёт и у бизнеса. Далее расскажем, как заполнять эту форму на тот случай, если по какой-то причине она понадобилась.

Как заполнить

Отчёт об использовании целевых средств существует в двух формах:

- из приложения № 4 к приказу № 66н – для стандартной бухгалтерской отчётности;

- из приложения № 5 – для упрощённой отчётности.

Соответственно, организации, которые могут подавать бухгалтерскую отчётность в упрощённой форме, используют бланк из Приложения № 5, остальные – из приложения № 4.

Какой-либо инструкции по заполнению полного или краткого «целевого» отчёта нет. Всё, на что можно опираться – это сама его форма.

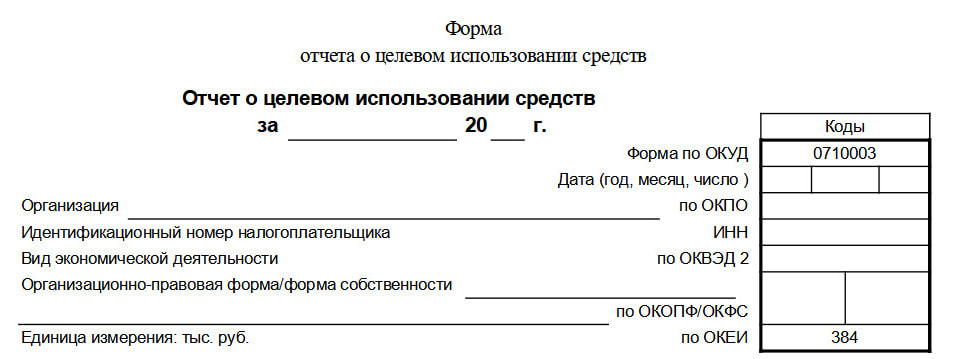

Отчёт представляет собой таблицу. В «шапке» перед ней приводится основная информация о компании: название, ИНН, вид деятельности, форма собственности и коды статистики. Заполняется этот блок также, как в остальных отчётах, например, в балансе.

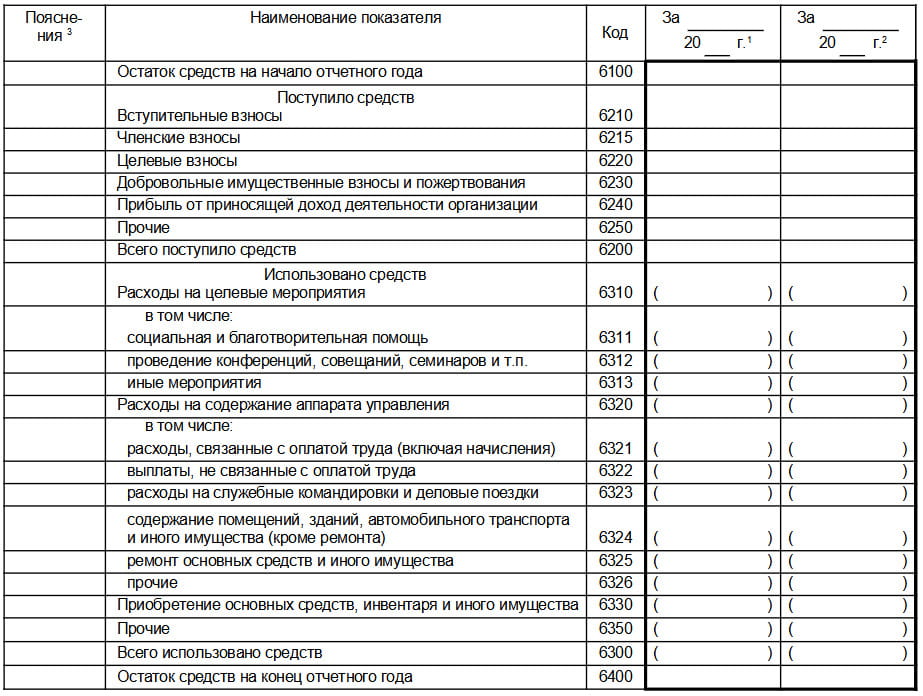

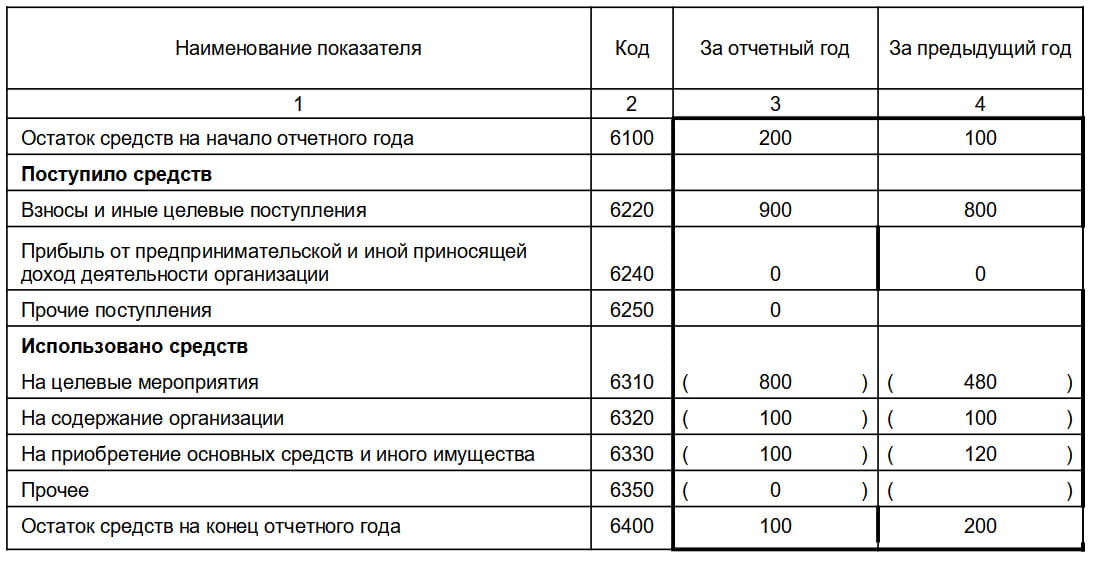

В таблицу попадают сводные данные с бухгалтерского счёта 86 «Целевое финансирование». Указывают суммы целевых средств на начало года, их поступление, расходование в течение отчётного периода и остаток на конец года. Цифры приводятся за два года – за отчётный и за предыдущий. Остаток средств на начало отчётного года должен совпадать с остатком на конец предыдущего.

В первой части таблицы отражаются поступления денег за счёт взносов разного типа – вступительных, членских, целевых, добровольных имущественных. Также тут указывают сумму прибыли, полученную НКО, прочие поступления и подводят итог за период.

В расходной части детально расписывают, куда ушли целевые средства. Это целевые мероприятия в разрезе видов, расходы на содержание аппарата управления НКО по их видам, расходы на приобретения имущества, прочие траты и расходы за год. В последней строке подводится итог: сколько целевых средств осталось на конец года.

Упрощённая форма отчёта гораздо компактнее. Суть та же – остаток на начало года, поступление и расход целевых денег за год и остаток на его конец. Но статьи поступлений и расходов укрупнены.

Выводы

- Отчёт показывает, сколько целевых денег организация получила и как их расходовала. Если таких поступлений не было, то и отчёта не будет.

- В обязательном порядке сдают отчёт о целевом использовании некоммерческие организации. Бизнес формировать его не обязан, хотя на этот счёт есть и иная точка зрения. Некоторые ИФНС требуют такой отчёт и с коммерческих компаний.

- Если фирма получила целевые средства, она, как правило, должна отчитаться перед тем, кто их предоставил. В таком случае отчёт о целевом использовании полученных средств может быть подготовлен по другой, неофициальной, форме.

Месяц бухгалтерского обслуживания в подарок

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.