Место регистрации ИП – один из ключевых вопросов, который надо решить перед тем, как получить статус предпринимателя. Давайте разберемся: в какую из многочисленных налоговых инспекций надо подавать заявление по форме Р21001?

В России регистрация ИП осуществляется по месту жительства физического лица. Недвижимость на эту роль годится самая разная: это может быть дом, квартира, жилое помещение служебного назначения, общежитие или иное специализированное место проживания. Вовсе не обязательно быть собственником помещения для того, чтобы открыть ИП по месту регистрации, главное — иметь законные основания на то, чтобы в нем проживать.

Закон № 129-ФЗ «О государственной регистрации» определяет, что при регистрации ИП физическое лицо должно указать свой адрес места жительства, под которым понимают постоянную прописку в паспорте. Что же касается временной регистрации гражданина в другом городе или регионе РФ, то такой адрес называется местом пребывания. При наличии у физического лица постоянной прописки и временной регистрации документы примут только в налоговой по адресу прописки. И только в случае, если этого штампа в паспорте нет, возможна регистрация ИП по месту пребывания.

Если вы хотите открыть ИП, но не имеете возможности посетить налоговую по месту прописки, советуем воспользоваться возможностями регистрации индивидуального предпринимателя через интернет с использованием электронной цифровой подписи.

Конечно, многих больше устроила бы регистрация ИП по месту ведения деятельности, однако важно понимать, что прописка не обязывает предпринимателя вести бизнес в определенном населенном пункте. Ситуация, когда ИП осуществляет деятельность не по месту регистрации, совсем не редкость. Никаких претензий на этой почве ожидать не стоит, если вовремя сдавать налоговую отчетность в ИФНС, где предприниматель стоит на налоговом учете, тем более, что это можно делать и удаленно. Кроме того, обязанность отчитываться в налоговой инспекции по адресу регистрации ИП распространяется только на тех налогоплательщиков, кто работает на режимах УСН, ОСНО и ЕСХН.

Быстро и бесплатно

Регистрация ИП по месту жительства

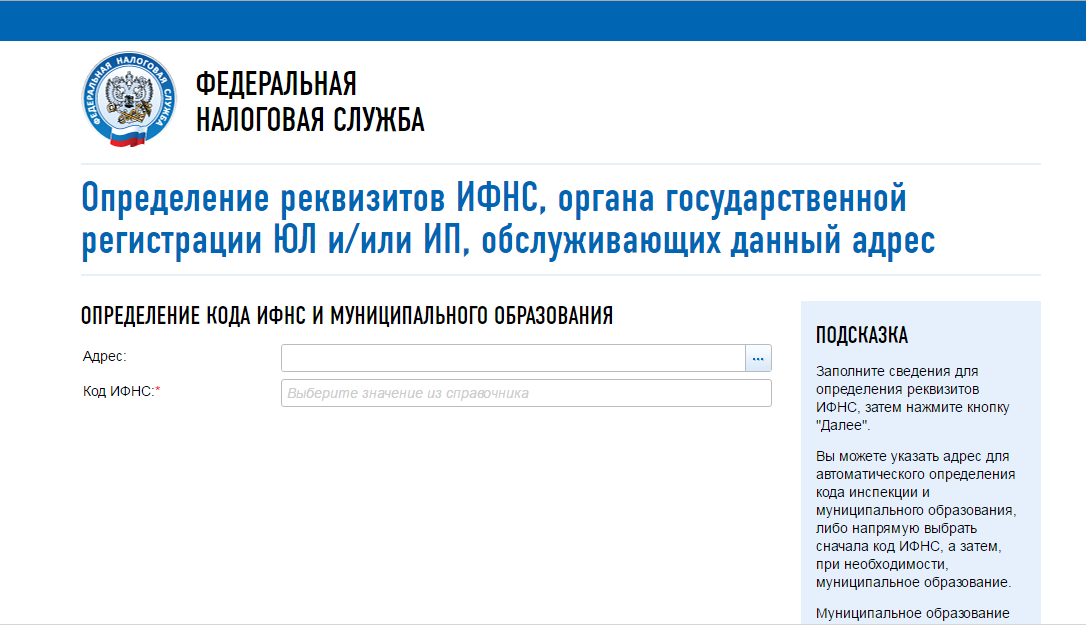

У большинства граждан Российской Федерации нет проблем с тем, как узнать место регистрации ИП. В крупных городах существуют специальные ИФНС, которые занимаются государственной регистрацией. Определить место регистрации ИП поможет Интернет, для этого надо перейти на специальную форму поиска официального сайта ФНС.

В ситуации, когда прописка отличается от фактического места пребывания, определиться с адресом места регистрации ИП будет сложнее. Надо знать, что, неофициально снимая квартиру или проживая у родственников, физическое лицо не может рассчитывать на открытие ИП по этому адресу, а не по месту регистрации.

Регистрация ИП по месту пребывания

ФНС допускает возможность регистрации ИП по месту временной регистрации. Так бывает, в частности, если гражданина сняли с регистрационного учета в одном городе, однако прописку по новому месту жительства он пока не оформил.

Чтобы пройти регистрацию ИП не по месту прописки, нужно вместе с заявлением Р21001, паспортом, ИНН и квитанцией об оплате государственной пошлины представить документ о временном проживании. Важно, чтобы заявитель проживал по адресу временной регистрации хотя бы шесть месяцев. Следует быть готовым к тому, что подлинность временной регистрации будет проверена налоговыми органами.

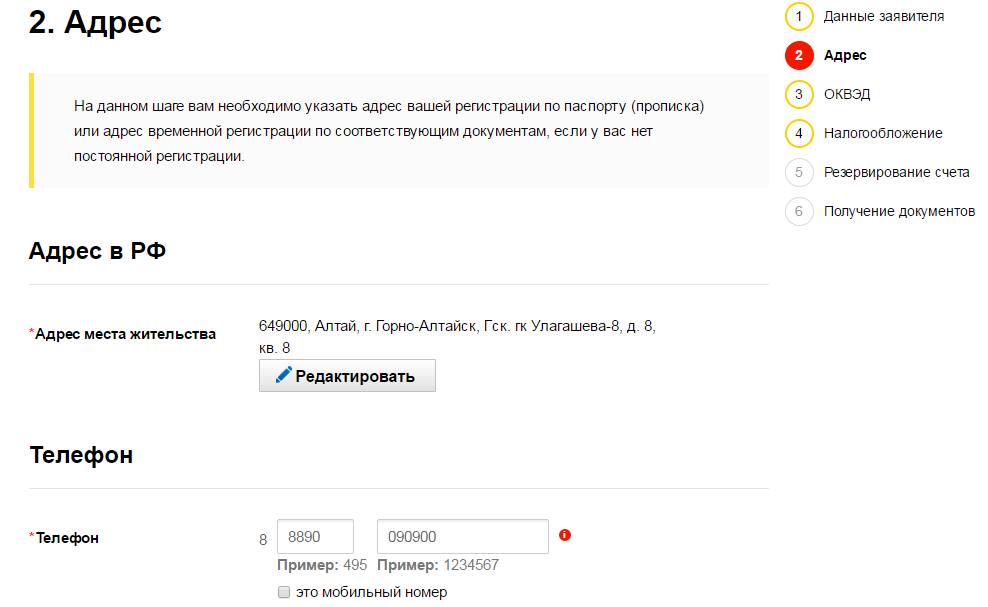

При заполнении заявления Р21001 в нашем сервисе мы также акцентируем внимание будущего предпринимателя на отличии места жительства от места пребывания

Иностранные граждане и лица без гражданства тоже вправе пройти регистрацию ИП в налоговой по месту жительства — адресу, указанному в виде на жительство или разрешении на временное пребывание.

Иностранцам, лицам без гражданства нужно иметь в виду, что как только аннулируют документ, который дает право на временное проживание в РФ, будет аннулировано и свидетельство о регистрации ИП. Миграционная служба не затягивает с подачей сведений в налоговую: проблемы с регистрацией обернутся закрытием ИП в 5-дневный срок.

Постановка на учет в ИФНС по месту деятельности

Если ИП выступает налогоплательщиком на общей или упрощенной системе налогообложения, то подавать налоговую декларацию он должен в инспекцию по адресу прописки. Что касается ПСН, то патент действует на определенной территории, и заявление на его выдачу подают непосредственно в налоговую по месту действия. Это заявление разрешают подавать вместе с документами для регистрации ИП — при условии, что регион регистрации ИП и деятельности совпадают. Если это не так, то заявление на патент надо подать за 10 дней до начала применения патентной системы налогообложения.

Бесплатная консультация по регистрации бизнеса

Если у вас остались вопросы по регистрации, заполните форму. Вам перезвонят специалисты и подробно ответят на вопросы с учётом региональной специфики.

Нет времени?

Наш умный сервис заполнит за Вас

документы для регистрации ИП бесплатно и прямо сейчас!

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.