Самое главное:

- Как считается налог: налог на УСН Доходы минус расходы платят с разницы между доходами и документально подтверждёнными расходами. Это основная налоговая база, и чтобы расходы засчитывались, они должны быть экономически обоснованными и оформлены документами.

- Ставки: стандартная ставка по этому режиму — 15 % от налоговой базы. В ряде регионов действуют пониженные ставки (от 5 % и выше). В некоторых случаях платят минимальный налог в 1% с доходов, если он больше, чем налог, исчисленный по обычному способу.

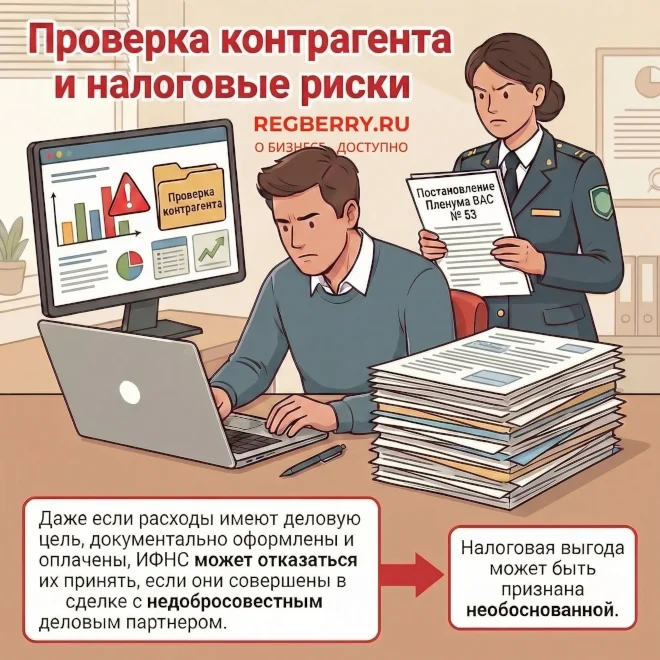

- Учет расходов: Расходы должны быть документально оформлены и соответствовать критериям экономической обоснованности. Налоговики могут отказать в учёте затрат, если сочтут контрагента по сделке недобросовестным.

Упрощённая система отличается от других налоговых режимов тем, что на ней можно самостоятельно выбирать объект налогообложения: «Доходы» или «Доходы минус расходы».

Чаще всего налогоплательщики выбирают вариант УСН Доходы, но если доля затрат в бизнесе высока, стоит рассмотреть расходную упрощёнку. Только учтите, что рассчитать налог на УСН Доходы минус расходы сложнее, и риски налоговых споров здесь выше.

Кто может применять УСН Доходы минус расходы

Если говорить об условиях применения расходной упрощёнки, то они одинаковы для обоих вариантов УСН. Кратко перечислим основные из них:

- годовой доход – не более 490,5 млн рублей;

- максимальная численность работников – 130 человек;

- остаточная стоимость основных средств – не более 218 млн рублей.

Некоторые виды деятельности на упрощённой системе запрещены. Не могут перейти на УСН ломбарды, банки, МФО, НПФ, инвестфонды, профессиональные участники рынка ценных бумаг, организаторы азартных игр, производители и продавцы изделий из драгметаллов (кроме серебра), производители подакцизных товаров, нотариусы и адвокаты и др.

Что касается организационно-правовой формы бизнеса, то применять УСН могут как организации, так и ИП. Однако для юридических лиц есть дополнительные условия:

- запрет на открытие филиалов;

- доля участия других организаций не должна превышать 25%;

- не могут работать на упрощёнке иностранные организации, казенные и бюджетные учреждения.

Хотя ограничений довольно много, но УСН – самая доступная льготная система налогообложения по сравнению с другими спецрежимами. На таких системах, как АУСН или ПСН лимитов и запретов ещё больше.

Неслучайно упрощёнку выбрали для себя больше 3 млн организаций и предпринимателей. Однако надо отметить, что наибольшей популярностью пользуется вариант УСН Доходы, который намного проще в учёте, чем УСН Доходы минус расходы.

Подберём оптимальную систему налогообложения

Какие налоги платят на УСН Доходы минус расходы

В общем случае на этом налоговом режиме платят только один налог. Он взимается с разницы между полученными доходами и доказанными расходами. «Упрощённый» налог заменяет для организаций налог на прибыль, а для индивидуальных предпринимателей – НДФЛ.

С другими налогами сложнее:

- если годовой доход превысит 20 млн рублей, то надо дополнительно платить НДС для УСН;

- если недвижимость налогоплательщика оценивается по кадастровой стоимости, то взимается налог на имущество;

- при наличии соответствующих объектов надо перечислять также транспортный, земельный, водный и другие налоги и сборы.

Кроме того, розничные продавцы на упрощённой системе платят торговый сбор (пока только в Москве).

Особенности учёта расходов на УСН

Налог УСН Доходы минус расходы рассчитывается с соблюдением ряда условий.

- Налоговая база уменьшается на затраты, указанные в статье 346.16 НК РФ. Среди них есть основные бизнес-расходы, например, на оплату труда и страхование работников, приобретение основных средств и НМА, аренду и лизинг, покупку канцтоваров, услуг связи, рекламу, бухгалтерские и юридические услуги. С января 2026 года перечень учитываемых расходов стал открытым, то есть можно учесть также другие затраты, если они соответствуют критериям п. 1 статьи 252 НК РФ.

- Расходы должны быть экономически обоснованными и документально оформленными. Критерий экономической обоснованности означает, что затраты имеют деловую цель, то есть направлены на получение прибыли. Документы должны подтверждать факт совершения хозяйственной операции и оплату расхода. Хранить их требуется не менее 4-х лет.

- Расходы признаются кассовым методом, то есть после их фактической оплаты. Например, если вы начислили зарплату, списать в расходы её можно только после выдачи работникам.

- Для некоторых видов расходов на упрощённой системе действует особый порядок признания. В частности, есть особенности учёта затрат на сырье и материалы, приобретение основных средств, закупку товаров, предназначенных для перепродажи.

- Необходимо проверить своего контрагента на добросовестность. Даже если расходы имеют деловую цель, документально оформлены и оплачены, ИФНС может отказаться их принять, если они совершены в сделке с недобросовестным деловым партнером. Налоговики в данном случае руководствуются Постановлением Пленума ВАС № 53 от 12.10.2006, пункт 10 которого гласит, что «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом».

Исходя из этого, расчёт УСН Доходы минус расходы становится достаточно сложной задачей. Нередко случается так, что компания сдаёт декларацию и исчисляет налог на основании своих соображений о корректности учёта, а ИФНС потом пересчитывает налоговую базу, исключая из неё часть затрат. Дело в итоге заканчивается взысканием недоимки, пени и штрафами.

Налоговые ставки расходной упрощёнки

Стандартная ставка на УСН Доходы минус расходы составляет 15% от налоговой базы. Это значение указано в п. 2 статьи 346.20 НК РФ. Такая ставка дала расходной упрощёнке дополнительное название «УСН 15 процентов».

Однако в большинстве субъектов РФ можно работать по более низким или дифференцированным ставкам – от 5%. Такая возможность установлена Налоговым кодексом и позволяет регионам развивать на своей территории определённые виды деятельности.

Пониженные ставки могут применяться только в случае, если местные власти приняли соответствующие законы. Например, законом Липецкой области от 24.12.2008 № 233-ОЗ (в ред. от 13.11.2024) для объекта налогообложения «Доходы минус расходы» установлены такие ставки:

- 5% для субъектов МСП, признанных социальным предприятием; правообладателей программ ЭВМ; онлайн-торговли;

- 10% для деятельности по уборке квартир; научных исследований и разработок; деятельности в области дизайна и благоустройству ландшафта.

Для остальных видов деятельности, не попавших в льготные списки, применяется ставка 15%.

На УСН Доходы пониженная региональная ставка тоже применяется, поэтому при выборе варианта упрощёнки надо брать в расчёт не стандартные (6% и 15%), а региональные ставки по своему виду деятельности.

Дифференцированные ставки могут пересматриваться каждый год, поэтому будьте внимательны и ориентируйтесь только на актуальные редакции региональных законов. Расчёт налоговой нагрузки при этом должен быть только индивидуальным, общих рекомендаций здесь нет.

Но кроме налога, исчисленного с налоговой базы (разницы между доходами и расходами), на расходной упрощёнке есть минимальный налог. Ставка для него установлена в размере 1%, но она применяется ко всем доходам, без учета затрат.

Минимальный налог платят, если его сумма выше, чем сумма налога, исчисленного обычным способом. Это означает, что даже при наличии убытков придётся перечислять деньги в бюджет. На УСН Доходы такой обязанности нет, налог платят только при наличии доходов.

По выбору системы налогообложения

Как перейти на УСН Доходы минус расходы

Выбирать расходную упрощёнку стоит только после того, как вы сделали расчёт на разных системах налогообложения и уверены, что сможете документально обосновать свои расходы.

Новые компании и ИП могут перейти на УСН Доходы минус расходы в течение 30 дней после регистрации. Если этот срок упущен, то в следующий раз возможность перехода появится только с начала нового года. Для этого надо не позже 31 декабря текущего года подать уведомление по форме № 26.2-1.

Упрощенцы также имеют право менять объект налогообложения: с «Доходы» на «Доходы минус расходы» и наоборот. Для этого применяется другая форма – № 26.2-6. Срок подачи аналогичный – не позже 31 декабря текущего года.

В течение года, то есть пока не завершен налоговый период, поменять вариант упрощенки нельзя. Это связано с особенностями учёта разных объектов налогообложения.

Отчётность и уплата налога на УСН Доходы минус расходы

Налогоплательщики на этом режиме сдают всего одну налоговую декларацию в год. Крайний срок сдачи – 25 марта для юридических лиц и 25 апреля для индивидуальных предпринимателей.

Но хотя налоговый период для УСН Доходы минус расходы – календарный год, это не означает, что всё это время можно не вести учёт.

- Во-первых, на протяжении всего года упрощенцы ведут Книгу учета доходов и расходов (КУДиР), куда надо вносить данные о каждой хозяйственной операции.

- Во-вторых, существуют отчётные периоды, по итогам которых надо рассчитать и уплатить авансовые платежи: первый квартал, полугодие, девять месяцев. Размеры авансов указываются в уведомлениях об исчисленных суммах, которые подают в ИФНС не позже 25 апреля, июля, октября.

- В-третьих, для этого варианта УСН важно в течение всего года оформлять и хранить все документы, подтверждающие расходы.

Можно сказать, что сложность ведения учёта налога на расходной упрощенке сопоставима с налогом на прибыль. Поэтому считать УСН с объектом «Доходы минус расходы» простым налоговым режимом не стоит.

Авансы и налог на УСН входят в единый налоговый платеж, поэтому перечисляются на ЕНС налогоплательщика. Крайние сроки уплаты авансов для компаний и ИП одинаковые:

- за 1 квартал 2025 года –28 апреля;

- за первое полугодие –28 июля;

- за 9 месяцев – 28 октября.

А вот крайний срок уплаты налога по итогам года отличается: 28 марта для организаций и 28 апреля для индивидуальных предпринимателей.

За срыв сроков уплаты авансовых платежей не штрафуют, но начисляются пени. Если же вовремя не заплатить налог по итогам года, то ИФНС не только взыщет штраф, но и заблокирует расчётный счёт бизнеса.

Конечно, если компании или ИП на УСН обязаны платить другие налоги (НДС, на имущество, транспорт, земельные участки и пр.), то это надо делать дополнительно, в рамках требований, установленных для этих налогов.

Страховые взносы за работников и ИП за себя платят на общих основаниях, никаких специальных льгот для УСН не предусмотрено.

Выводы

- Упрощённая система налогообложения Доходы минус расходы достаточно сложна в учете, несмотря на «говорящее» название. Большое значение имеет правильное формирование налоговой базы, а для этого надо собирать и оформлять документы, подтверждающие затраты. Если ИФНС потребует разъяснений по поводу учёта тех или иных затрат, будьте готовы их дать.

- Основной плюс этого режима – дифференцированные налоговые ставки (от 5% до 15%). Пока они ещё значительно ниже ставки налога на прибыль (до 25%), который взимается на общей системе налогообложения. Для организаций выбор систем налогообложения совсем невелик (ПСН и НПД им недоступны), поэтому если доход и численность работников вписываются в лимиты УСН, стоит рассмотреть этот вариант.

- С 2026 года преимущества упрощённой системы значительно снижаются, потому что сокращен лимит, после достижения которого придётся дополнительно платить НДС. В 2026 году это 20 млн рублей в год, с дальнейшим снижением до 10 млн рублей в 2028 году. Соответственно, налоговая нагрузка упрощенцев вырастет, но и при таких условиях она должна быть ниже, чем на ОСНО (если вид деятельности не относится к льготным, например, медуслуги или IT).

- Перейти на УСН можно только раз в году, с такой же периодичностью можно менять объект налогообложения. Перерасчёт налоговой нагрузки стоит делать ежегодно, возможно, вашему бизнесу будет выгодно поменять расходную упрощёнку на доходную или наоборот.

- Если вы рассматриваете возможность перехода на УСН Доходы минус расходы, какой процент затрат должен быть в выручке? Считается, что при стандартной ставке расходы должны составлять не менее 65%. Но если в регионе применяются пониженные ставки, то это правило не работает, а для грамотного выбора надо учитывать также ставки доходной упрощёнки.

- Несмотря на то, что ИП и ООО на УСН Доходы минус расходы сдают всего одну годовую декларацию, необходимо весь год вести налоговый учёт в КУДиР, рассчитывать и перечислять авансовые платежи, подавать уведомления об исчисленных суммах. На расходной упрощёнке риск налоговых споров существенно выше, чем на доходной, поэтому доверяйте свою бухгалтерию только грамотным специалистам.

Бесплатная консультация по налогообложению

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.