Владельцы долей или акций организации получают доход от её деятельности в виде дивидендов. Это может происходить каждый квартал или реже – решение принимают сами собственники. У компании, которая этот доход выплачивает, возникает обязанность удержать НДФЛ, перечислить его в бюджет и отчитаться в ФНС. Расскажем о налогообложении и отражении дивидендов в форме 6-НДФЛ.

Ставки НДФЛ с дивидендов

Дивиденды облагаются налогом на доходы физлиц по таким ставкам (п. 1 ст. 224 НК РФ):

- с базы до 5 млн рублей – 13%;

- с базы более 5 млн рублей – 15%, то есть платится сумма 650 тыс. рублей + 15% с суммы дивидендов свыше 5 млн;

- если получатель дивидендов не является налоговым резидентом РФ – 15% со всей суммы (п. 3 ст. 224 НК РФ). В соответствии с договором между Россией и тем государством, налоговым резидентом которого является получатель дивидендов, ставка НДФЛ может быть ниже

Примечание: налоговые резиденты – все, кто находится в России 183 и более дней в течение 12 следующих подряд месяцев. Соответственно, если человек, которому компания выплачивает дивиденды, фактически находится в стране менее 183 дней в течение этого периода, он нерезидент.

Расчёт НДФЛ с дивидендов

Надо ли отделять сумму дивидендов от прочих доходов физлица? Да, это необходимо, и вот почему.

В 2023 году действовал общий принцип: нужно было отдельно считать налог с доходов разного вида, даже если они облагались по одной ставке. С 2024 года всё изменилось. Согласно новому правилу, ставка НДФЛ применяется в отношении совокупности всех доходов физлица-резидента. Это прописано в последнем абзаце п. 1 ст. 224 НК РФ. То есть все доходы, облагаемые по одной ставке, теперь нужно суммировать.

Важно: из этого правила есть исключения, и среди них – НДФЛ с доходов от долевого участия (дивидендов). Об этом сказано в п. 2 и 3 ст. 214 НК РФ. Поэтому в 2024 году доход в виде дивидендов по-прежнему нужно отделять от зарплаты, выплат по ДГПХ и иных доходов. НДФЛ по дивидендам считается отдельно.

Если компания выплачивает дивиденды 1 раз в год, то базовый расчёт налога предельно прост: Сумма дивидендов * Ставка.

Если компания распределяет прибыль чаще раза в год, считать базу нужно с начала года, а налог – с зачётом ранее уплаченного НДФЛ с дивидендов (письмо ФНС от 22.06.2021 № БС-4-11/8724@). Алгоритм усложняется:

- определяется налоговая база нарастающим итогом, то есть суммируются выплаченные этому физлицу дивиденды с начала года;

- к полученному показателю применяется ставка;

- из результата вычитаются уплаченные с начала года суммы НДФЛ с дивидендов.

Примечание. Некоторые компании сами являются участниками или акционерами других юрлиц, то есть они не только платят дивиденды, но и получают их. С полученных дивидендов они платят налог на прибыль. Так вот, его можно зачесть при расчёте НДФЛ с дивидендов, которые компания выплачивает физлицам-резидентам. Как определить сумму налога, подлежащую зачёту, рассказано в п. 3.1 ст. 214 НК РФ.

А теперь на простых примерах покажем, как считать НДФЛ с дивидендов.

Пример 1

Учредитель ООО «Сигма» Юрий Петров работает в своей компании коммерческим директором. Он получает ежемесячно 100 000 рублей в виде зарплаты. В марте 2024 года он получил 4 800 000 рублей дивидендов за 2023 год.

Общий доход Юрия за период с января по март равен: 100 000 * 3 + 4 800 000 = 7 800 000 рублей. Но НДФЛ нужно считать по отдельности с зарплаты и с дивидендов. Каждая из двух баз не превышает 5 млн рублей, поэтому в обоих случаях нужно применять ставку 13%.

Считаем налог с зарплаты: 300 000 * 13% = 39 000 рублей.

Определяем НДФЛ с дивидендов: 4 800 000 * 13% = 624 000 рублей.

Обратите внимание: расчёт НДФЛ с дивидендов и зарплаты отдельно делается просто для упрощения работы налогового агента. Это вовсе не означает, что Юрий Петров заплатит меньше налога. По итогу года ФНС пересчитает его доходы и доначислит ему НДФЛ исходя из совокупности баз. То есть суммарный доход более 5 млн рублей обложит по ставке 15%. Юрий получит налоговое уведомление с суммой НДФЛ к доплате.

Так происходит на практике с 2022 года. Налоговая служба поясняла этот момент в письме от 26.09.2022 № БС-4-11/12746@.

Пример 2

Учредитель ООО «Омега» Антон Алексеев получил дивидендов: в марте – 3 млн рублей, в июне – 4 млн рублей. Антон в компании не работает и иных выплат от неё не получал.

НДФЛ Антона за 1 квартал равен: 3 000 000 * 13% = 390 000 рублей.

Считаем налог за полгода:

- база – 3 000 000 + 4 000 000 = 7 000 000;

- налог – 650 000 + (7 000 000 — 5 000 000) * 15% = 950 000 рублей;

- сумма, которую нужно доплатить за Антона с учётом предыдущего платежа – 950 000 — 390 000 = 560 000 рублей.

Как отражать дивиденды в 6-НДФЛ с 2024 года

С отчётности за 1 квартал 2024 года применяется новая форма 6-НДФЛ.

Дивиденды и налог с них общей суммой по налоговому агенту отражаются в Разделе 2. Этот раздел за расчётный период, в котором организация выплачивала дивиденды, обычно состоит как минимум из двух листов. Дело в том, что Раздел 2 заполняется в разрезе:

- КБК, на которые должен быть зачислен налог, а они для зарплаты и дивидендов разные;

- ставок НДФЛ, то есть расчёт налога по ставкам 13% и 15% делается на разных листах Раздела 2.

Для НДФЛ с дивидендов предназначаются разные КБК в зависимости от суммы налога:

- 182 1 01 02130 01 1000 110 – в части суммы НДФЛ, не превышающей 650 000 рублей, то есть рассчитанной по ставке 13%;

- 182 1 01 02140 01 1000 110 – в части суммы налога свыше 650 000 рублей, то есть рассчитанной по ставке 15%, включая НДФЛ нерезидентов.

В прежней форме расчёта нужно было указывать сумму дивидендов в строке 111, а НДФЛ с них – в строке 141. В новой форме эти показатели больше не выделяют.

В Разделе 2 указывают ставку, КБК и сумму дивидендов, НДФЛ с которых рассчитывается по этой ставке и подлежит уплате на этот КБК. Также отражается сумма налога: начисленного и удержанного за расчётный период.

Результат расчёта, произведённого в Разделе 2, отражается в Разделе 1. Его формируют в разрезе КБК, поэтому Разделов 1 также может быть больше одного.

Например, если организация в расчётном периоде выплачивала хотя бы одному физлицу зарплату более 5 млн рублей, а также дивиденды более 5 млн рублей, то Разделов 1 и 2 будет по четыре.

Как отразить дивиденды в 6-НДФЛ, разберём на примере. Обратите внимание, что в нём форма заполняется только в отношении дохода в виде дивидендов. Зарплата и иные выплаты физлицам, произведённые в расчётном периоде, будут фигурировать на других листах Разделов 1 и 2.

Пример 3

В ООО «Дельта» два участника с долями по ½ – Иванов и Сидоров. 20 марта им были выплачены дивиденды за прошлый год — по 6 млн рублей каждому.

При выплате дивидендов бухгалтерия рассчитала, удержала с Иванова и перечислила в бюджет:

- НДФЛ по ставке 13% – 5 000 000 * 13% = 650 000 рублей;

- НДФЛ по ставке 15% – (6 000 000 — 5 000 000) * 15% = 150 000 рублей.

Столько же было удержано с Сидорова.

Суммарные показатели НДФЛ с дивидендов по обоим учредителям: по ставке 13% – 1 300 000 рублей, по ставке 15% – 300 000 рублей.

При заполнении 6-НДФЛ за 1 квартал сформируем дополнительно по два листа Разделов 1 и 2.

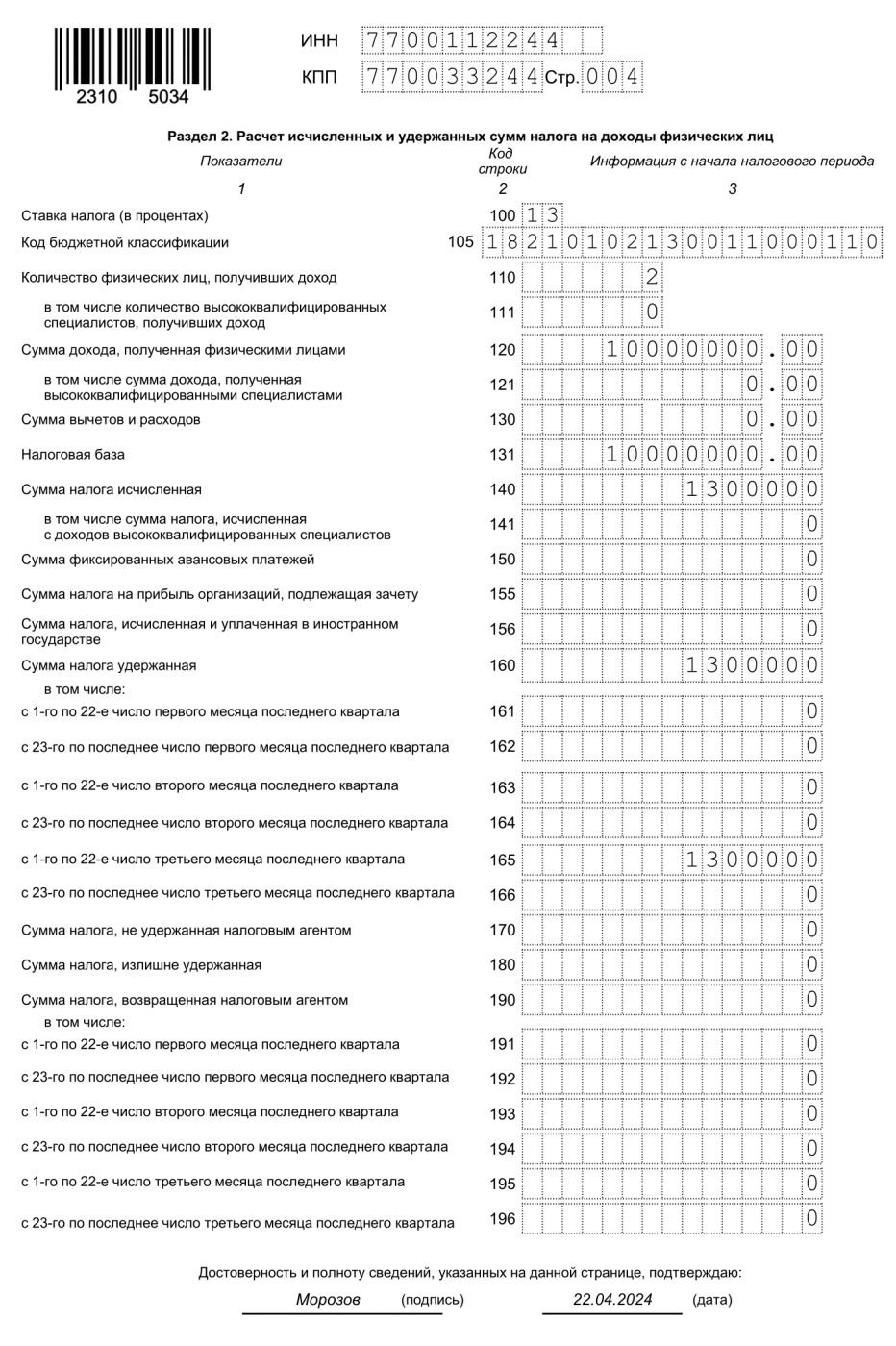

Ставка 13%

Начнём с раздела 2. На первом листе укажем:

- 100 – ставка 13%;

- 105 – КБК 182 1 01 02130 01 1000 110;

- 110 – 2 физлица;

- 120 – сумма дохода обоих участников в пределах 5 000 000 на каждого, всего 10 000 000;

- 131 – налоговая база в размере 10 000 000;

- 140 – исчислено НДФЛ: 10 000 000×13% = 1 300 000;

- 160 – удержано НДФЛ в сумме 1 300 000;

- 165 – 1 300 000, поскольку деньги были удержаны при выплате дивидендов 20 марта, а эта дата приходится на период 1-22 числа третьего месяца первого квартала.

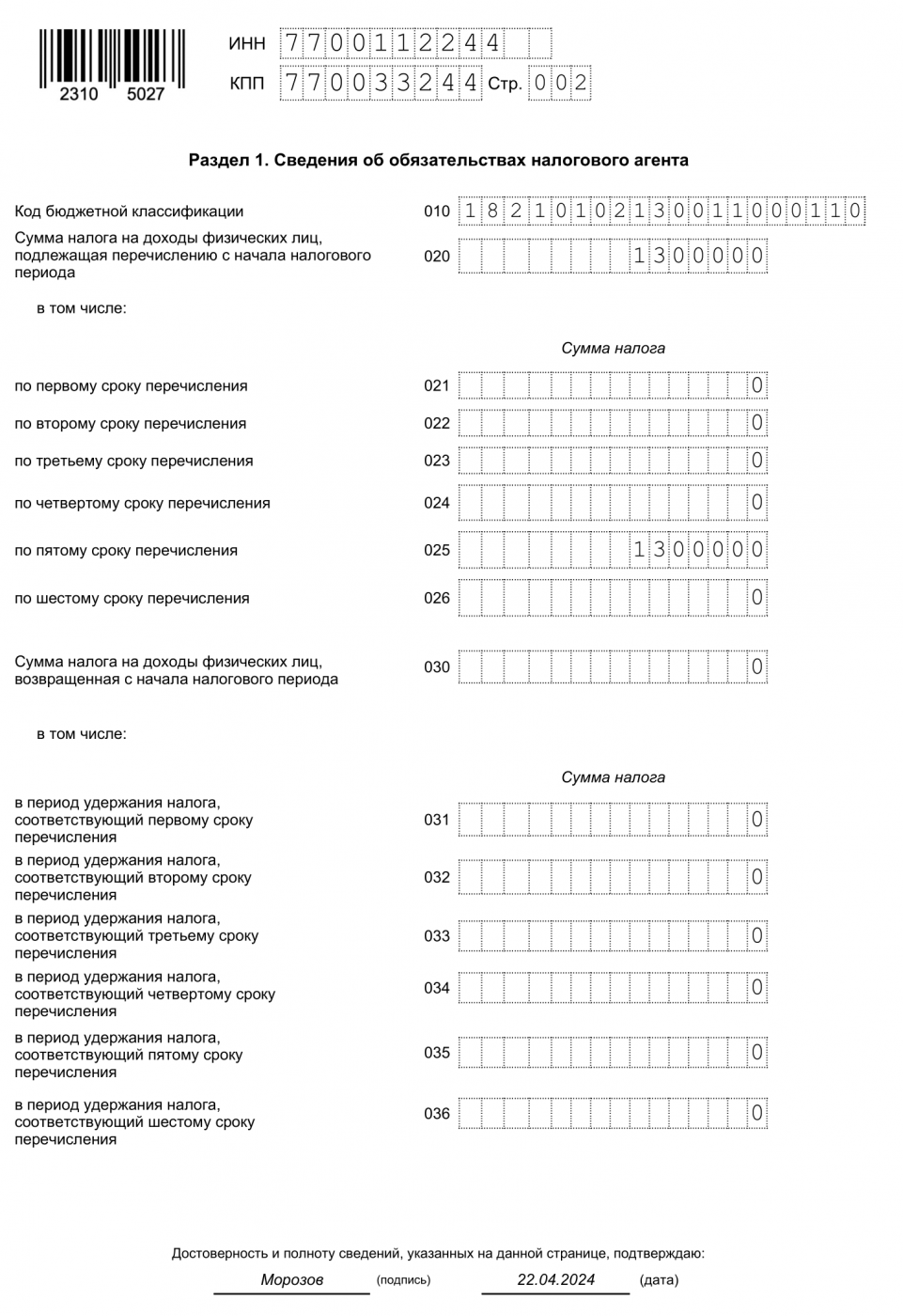

Итоговые данные отразим на первом листе Раздела 1 так:

- 010 – КБК 182 1 01 02130 01 1000 110;

- 020 – 1 300 000, это сумма налога с дивидендов по ставке 13% из строки 140 первого Раздела 2;

- 025 – также 1 300 000, это сумма НДФЛ, удержанная по пятому сроку первого квартала (1-22 марта) из строки 165 Раздела 2

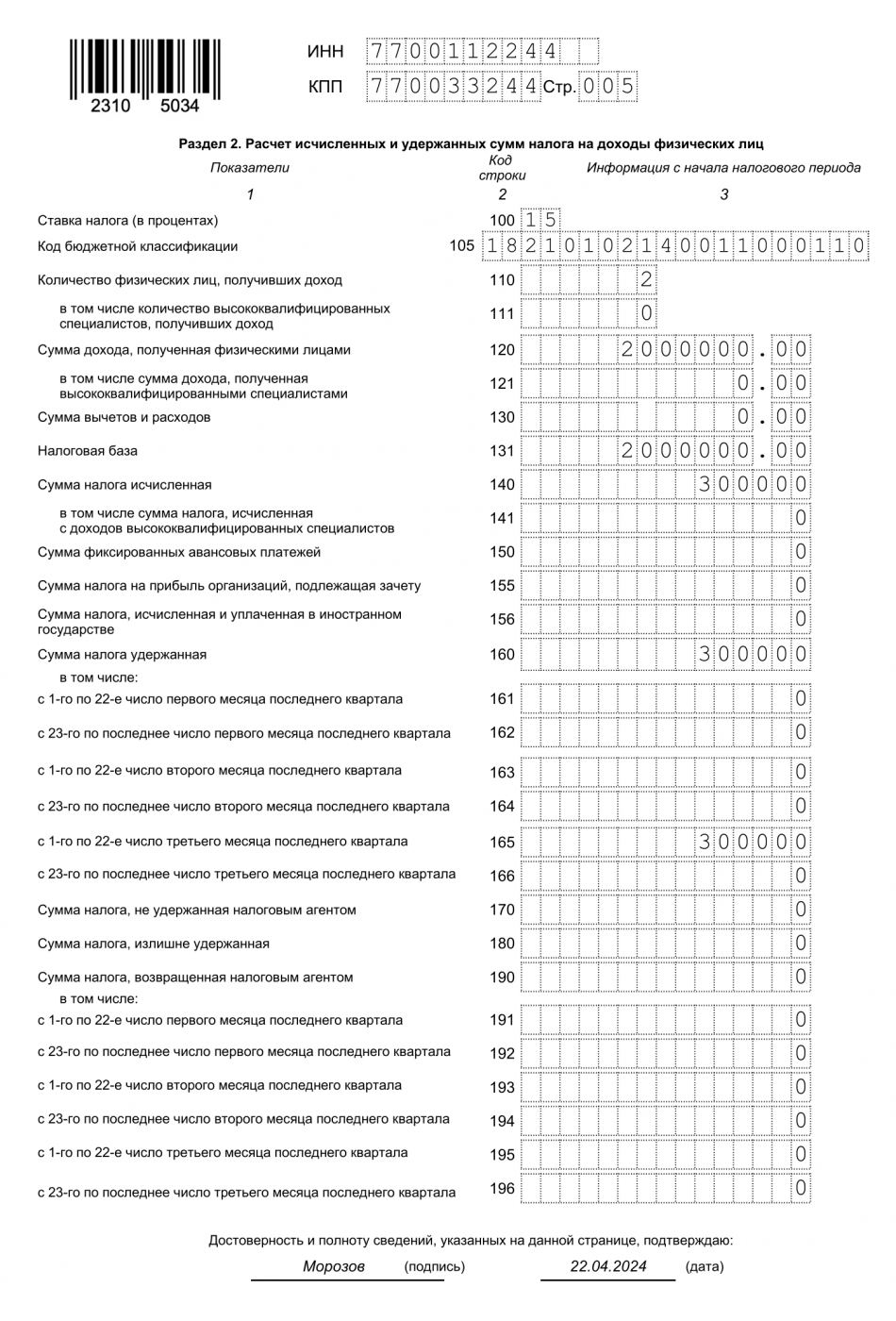

Ставка 15%

Второй лист Раздела 2 заполним по тому же принципу, но показателями, которые относятся к налогу с дивидендов по ставке 15%:

- 100 – 15%;

- 105 – КБК 182 1 01 02140 01 1000 110;

- 110 – 2 человека;

- 120 – суммарный доход Иванова и Сидорова свыше 5 000 000 на каждого, то есть (6 000 000 — 5 000 000) * 2 = 2 000 000;

- 131 – налоговая база 2 000 000;

- 140 – сумма налога по ставке 15% – 2 000 000 * 15% = 300 000;

- 160 – 300 000, так как весь налог удержан;

- 165 – 300 000, так как удержание было 20 марта.

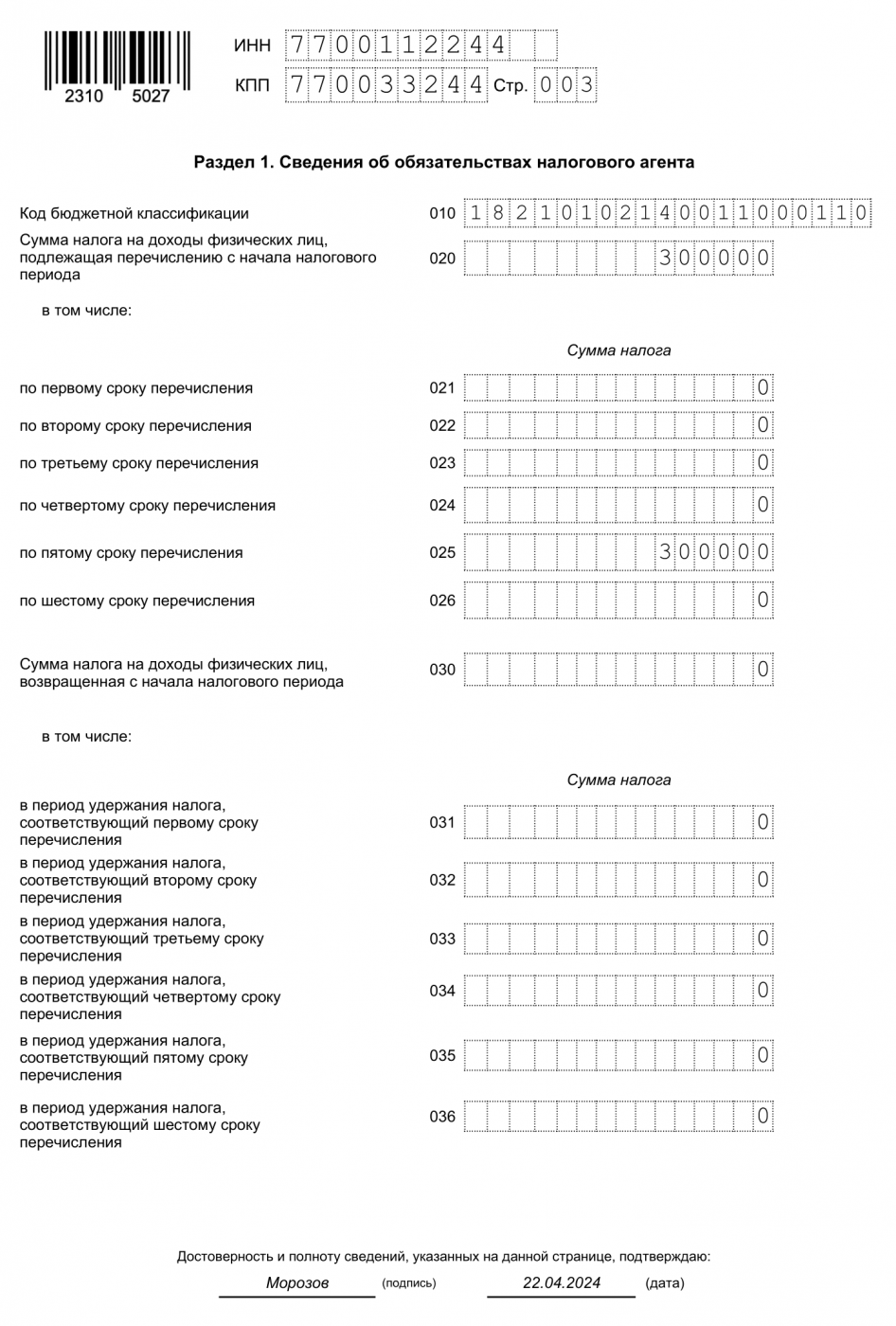

На втором листе Раздела 1 укажем:

- 010 – КБК 182 1 01 02140 01 1000 110;

- 020 – 300 000, то есть НДФЛ с дивидендов по 15% (стр. 140 соответствующего Раздела 2);

- 025 – 300 000, то есть удержанный налог по пятому сроку первого квартала (стр. 165 второго Раздела 2).

Отражение в Справке-приложении

По окончании года, в котором выплачивались дивиденды, этот доход и налог с него нужно будет отразить в Приложении 1 к форме 6-НДФЛ (бывшей справке 2-НДФЛ, далее Справка).

Справка заполняется отдельно по каждому физлицу. Суммы дивидендов отражаются в Разделе 2, причём он заполняется в разрезе ставки НДФЛ и КБК. То есть если человек получил дивиденды в сумме более 5 млн рублей, Справка будет включать два Раздела 2.

Приложение к Справке со сведениями о доходах по месяцам также заполняется в разрезе ставки и КБК. То есть их тоже будет несколько. Дивиденды отражаются с кодом дохода «1010» из приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

Мы рассказали, как облагать налогом дивиденды. Образец заполнения Разделов 1 и 2 за 1 квартал 2024 года представлен выше. Титульный лист 6-НДФЛ формируется без особенностей, но нужно указать верное число страниц документа.

Что касается уплаты налога с дивидендов, то правила такие же, как и для НДФЛ с прочих выплат. Если на месяц уплаты приходится срок сдачи 6-НДФЛ, достаточно просто перечислить деньги на ЕНС и представить форму. В другие месяцы налог с дивидендов включается в уведомление об исчисленных суммах НДФЛ. Причём отдельной строкой от налога с зарплаты, поскольку эти платежи направляются на разные КБК.

Мы не гарантируем бесплатных ответов по сложным кейсам.