.png)

Организации и ИП самостоятельно ведут налоговый учёт и рассчитывают суммы налогов, взносов, сборов к уплате. ФНС контролирует корректность этих расчётов и правомерность применения пониженных ставок, освобождения от налогов и других льгот.

Налоговая проверка – это одна из форм контроля по соблюдению законодательства налогоплательщиками, плательщиками сборов или налоговыми агентами. Кроме того, налоговый контроль может осуществляться в виде экспертизы, осмотра, выемки документов, допроса, мониторинга и других мероприятиях.

В этой статье мы расскажем про налоговые проверки, потому что они затрагивают абсолютно всех налогоплательщиков.

Виды налоговых проверок

О том, какие бывают налоговые проверки, говорится в статье 87 НК РФ. Это камеральные и выездные контрольные мероприятия. На практике также выделяют встречные проверки, когда проверяют не вас, а вашего контрагента, запрашивая документы по совместным сделкам.

Кроме того, ФНС ведёт контрольно-аналитическую работу, которая формально к проверкам не относится. Однако по её результатам организация или ИП может получить предложение «добровольно уточнить свои налоговые обязательства». По факту это обычно выливается в сдачу уточнённых деклараций и самостоятельной доплаты налогов, взносов, сборов.

Подробнее о том, чем отличаются виды налоговых проверок, мы расскажем в отдельных статьях. Здесь дадим только краткую характеристику:

- камеральные проверки (КНП) – проводятся без выезда к налогоплательщику по каждой декларации, расчёту, заявлению на получение вычета;

- выездные проверки (ВНП) – проводятся на территории организации или ИП за период до трёх лет, то есть это комплексная проверка деятельности бизнеса, а не только по одной декларации.

Примечание: при невозможности организовать помещение для проверяющих выездная проверка может проводиться на территории ИФНС. Документы для проверки могут быть переданы в виде скан-копий или в электронном формате. Но если налоговая инспекция запросит оригиналы бумажных документов, их необходимо представить.

На кого распространяются налоговые проверки

Среди представителей малого бизнеса бытует мнение, что налоговой они «неинтересны». Обороты небольшие, взыскать в бюджет много не получится, а ресурсов ФНС на всех не хватит.

С этим мнением можно согласиться, но только если речь идёт о выездных проверках. Их действительно проводят обычно в крупных компаниях, а результативность каждой ВНП составляет десятки и сотни миллионов рублей. При выборе кандидатуры на выездную проверку ФНС использует рискориентированный подход, который мы рассмотрим дальше.

Однако без внимания налоговых органов не остаются даже «малыши», в том числе, ИП без работников. Например, последнее время ФНС активно проверяет ПВЗ маркетплейсов, владельцы которых допускают типичные ошибки: не заключают трудовые договоры, выплачивают работникам зарплату ниже МРОТ, допускают к работе на пункте выдачи членов своей семьи и т.д.

Кроме того, субъектов малого бизнеса часто используют при дроблении бизнеса, с чем тоже активно борется налоговая служба.

Ещё одно заблуждение по поводу налоговых проверок заключается в том, что в отношении субъектов малого и среднего предпринимательства действует мораторий, то есть запрет контрольных мероприятий. Это не так. Мораторий для субъектов МСП распространяется только на неналоговые проверки, например, на проверки Роспотребнадзора (постановление Правительства РФ от 10.03.2022 № 336).

Да и то, речь идёт только о плановых мероприятиях, а при наличии оснований, например, при непосредственной угрозе причинения вреда жизни и тяжкого вреда здоровью граждан, обороне страны и безопасности государства, возникновения чрезвычайных ситуаций природного или техногенного характера мораторий не действует.

Таким образом, от налоговых проверок не застрахованы ни одна организация, ИП или самозанятый. Независимо от вида деятельности, оборотов и региона регистрации. Однако негативные последствия контрольных мероприятия можно снизить.

Результативность контрольных мероприятий ФНС

На своём сайте налоговая служба публикует аналитическую информацию о контрольной деятельности, в том числе, проведении проверок. Мы собрали данные о проведённых камеральных и выездных мероприятиях за 2024 год и за первый квартал 2025 года.

Камеральные проверки | Выездные проверки | |||

|---|---|---|---|---|

Период | Всего | С нарушениями | Всего | С нарушениями |

2024 год | 51 595 749 | 579 500 | 19 340 | 8 210 |

1 кв 2025 год | 10 317 373 | 144 579 | 4 366 | 2 120 |

Как видно из таблицы, выездные проверки выявляют нарушения почти в половине случаев. Доля нарушений, выявленных при камеральных проверках, значительно ниже.

Что касается результативности выездных проверок, то они разнятся по регионам. Например, в Москве одна выездная проверка в 2024 году заканчивалась доначислениями в 112 млн рублей, а в 1 квартале 2025 года – уже в 126,4 млн рублей.

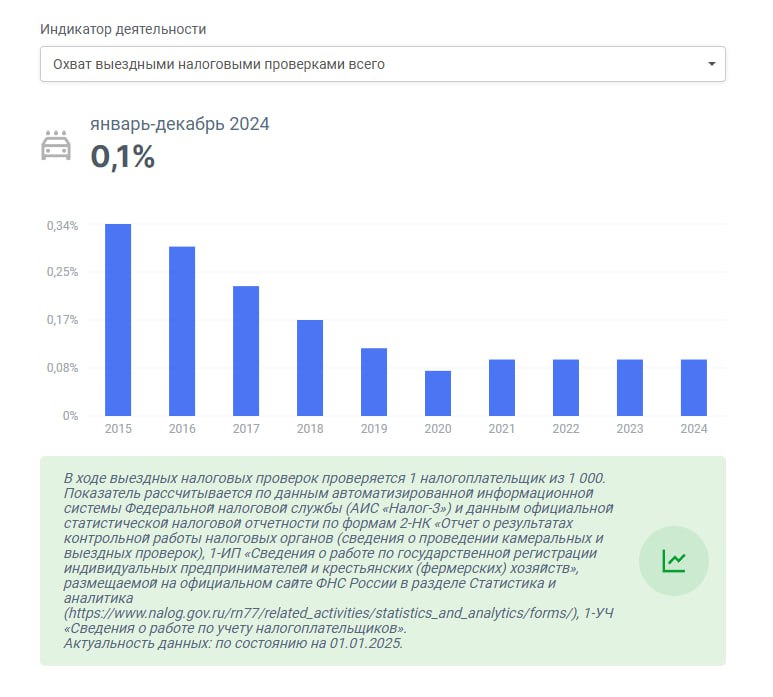

Каковы шансы попасть под выездную проверку? Всего 0,1%, то есть 1 налогоплательщик из 1000.

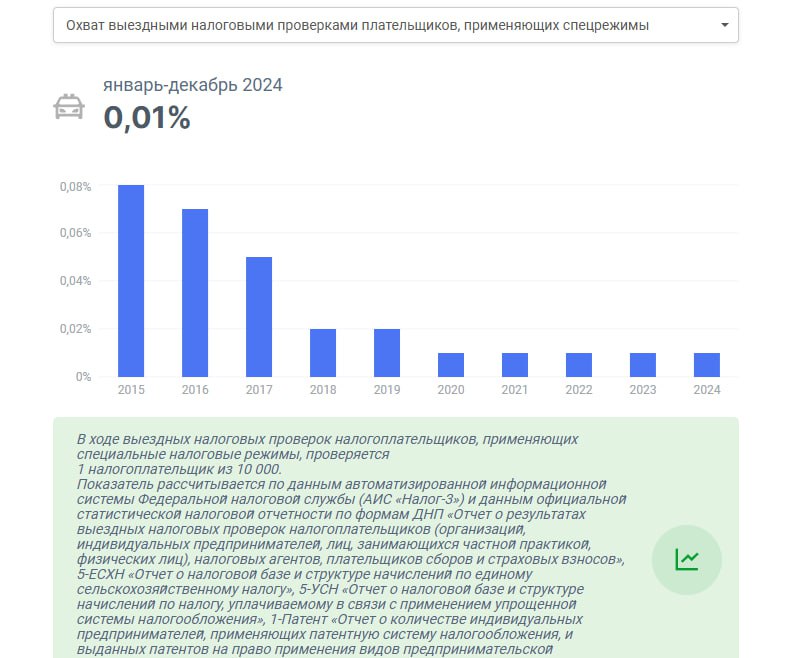

Но если речь идёт про бизнес, который применяет специальные налоговые режимы, то вероятность проведения ВНП ещё ниже – 0,01% или один налогоплательщик из 10 000.

На диаграммах видно, что количество выездных проверок с каждым годом снижается. Во многом этому способствует Концепция планирования ВНП, утверждённая приказом ФНС от 30.05.2007 N ММ-3-06/333@.

Можно ли уменьшить негативные последствия проверок

Камеральные проверки, как мы уже говорили, проводятся по всем декларациям и расчётам, избежать их невозможно. Общие правила снижения рисков здесь таковы:

- сдавайте отчёты своевременно, сроки есть в нашем налоговом календаре;

- заполняйте актуальные формы деклараций и расчётов, потому что отчёт, поданный на устаревшем бланке, считается непредставленным;

- соблюдайте контрольные соотношения строк отчётности;

- ведите книги налогового учёта (они разные для каждой системы налогообложения);

- если выбранный режим предполагает учёт расходов, то правильно оформляйте подтверждающие документы;

- своевременно давайте разъяснения и отвечайте на запросы налоговых органов;

- при обнаружении ошибок подавайте уточнённые декларации и расчёты;

- при необходимости проводите самостоятельный перерасчёт обязательств с доплатой в бюджет.

Если же говорить про выездные налоговые проверки, то в Концепции ФНС есть специальный раздел для самостоятельной оценки критериев риска. Вот они.

- Налоговая нагрузка налогоплательщика ниже её среднего уровня по виду экономической деятельности или в конкретной отрасли.

- В отчётности отражаются убытки на протяжении нескольких налоговых периодов.

- Заявлены значительные суммы налоговых вычетов за определённый период.

- Отражается опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

- Среднемесячная зарплата работников ниже среднего уровня по виду экономической деятельности в субъекте РФ. Такие официальные данные можно найти на сайте Росстата.

- Неоднократное приближение к предельному значению величин показателей, предоставляющих право применять специальные налоговые режимы: лимиты по доходам, численности работников, площади торговых объектов и др.

- ИП заявляет расходы, максимально приближенные к сумме его дохода, полученного за календарный год.

- Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками без наличия разумных экономических или иных причин (деловой цели).

- Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности. Это означает, что на все письма и запросы ИФНС надо обязательно отреагировать.

- Неоднократное снятие и постановка на учёт в налоговых органах в связи с изменением места нахождения («миграция» между налоговыми инспекциями).

- Значительное (на 10% и более) отклонение уровня рентабельности по данным бухучёта от среднего уровня рентабельности для данной сферы деятельности по данным статистики.

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском. Подозрительным, с точки зрения налоговых органов, являются отношения с партнёрами – недобросовестными контрагентами. Критерием риска, в том числе, является отсутствие: личных контактов руководства или уполномоченных должностных лиц при обсуждении условий поставок и подписании договоров; информации о фактическом местонахождении контрагента и его площадей; документального подтверждения полномочий руководителя компании-контрагента или его представителя и др.

Периодически стоит оценивать свою деятельность по указанным критериям, хотя это не гарантирует, что ВНП в отношении вас невозможна.

Как подготовиться к налоговой проверке

Мы разобрались, что налоговые проверки бывают камеральные и выездные. Но есть ещё один признак проверочных мероприятий, который мог бы помочь подготовиться к ним: плановость и внеплановость. Ведь если налогоплательщик знает заранее, что включён в план проверок, то может навести порядок в документах и убедиться в корректности своих налоговых расчётов.

Действительно, в отношении проверок других надзорных органов действует плановый подход, и реестр таких проверок открыто публикуется на сайте Генеральной прокуратуры. Но дело в том, что на контрольные мероприятия ФНС и СФР этот порядок не распространяется (пункт 3.1 статьи 1 закона от 26.12.2008 N 294-ФЗ). Поэтому ФНС не будет заранее предупреждать, что решила проверить ваш бизнес, или сообщать о внесении в план проверок. Это сугубо внутренний документ.

Что остаётся в такой ситуации? Как узнать, что проверяет налоговая? На самом деле, к проверкам ФНС надо быть готовыми всегда, то есть постоянно заниматься снижением налоговых рисков.

- Во-первых, наладить налоговый учёт. Для организаций к этому добавляется ещё и обязательный бухгалтерский учёт. Особенно внимательными надо быть к оформлению документов, подтверждающих расходы. Часто поводом для отказа в учёте затрат может служить отсутствие подписи в счёт-фактуре, расплывчатая формулировка условий договора, недостаточно подробное описание результата работ/услуг в акте приёмки и т.д. В итоге налоговая база признаётся некорректной, а из этого следуют недоимки, пени, штрафы.

- Во-вторых, со всей ответственностью подойти к составлению деклараций и расчётов страховых взносов. Поскольку все эти отчёты проходят камеральную проверку, лучше сразу не допускать в них неточности, неясности, ошибки, несоответствие контрольным показателям. Если есть сомнения в том, правильно ли составлена отчётность, обращайтесь за консультацией к специалистам. Потому что вопросы налоговиков к заявленным некорректным сведениям обязательно возникнут.

- В-третьих, проверяйте своих контрагентов перед заключением каждой сделки. Потому что, если ваш партнер относится к недобросовестным налогоплательщикам, то ФНС будет проверять не только его деятельность, но и вашу.

- В-четвёртых, не допускайте нарушений закона № 115-ФЗ. Хотя речь в нём идет именно о банковском контроле, но ФНС вправе запросить и получить информацию о приостановлении операций по счетам организации или физлица (статья 86 НК РФ).

- В-пятых, не следуйте сомнительным советам по снижению налоговой нагрузки. Большинство из них выглядит вполне легальными, то есть прямо законом не запрещены. Например, ИП-управляющий, который получает в виде вознаграждения значительную часть прибыли ООО. Или смена региона регистрации для применения пониженных ставок. Сюда же можно отнести необоснованное привлечение самозанятых вместо наёмных работников. На самом деле, эти и другие подобные советы несут за собой, как минимум, повышенное внимание налоговиков к деятельности бизнеса. При этом многие налогоплательщики не знают и не используют другие, действительно легальные, возможности уменьшить свои платежи.

Мы не гарантируем бесплатных ответов по сложным кейсам.