Как известно, с 2023 года бизнес рассчитывается с бюджетом через единый налоговый счёт. Деньги, поступающие на ЕНС для оплаты налогов, сборов, взносов, распределяет ФНС на основании отчётности или уведомлений. Однако в конце прошлого года налоговая служба разработала дополнительные документы, среди которых есть заявление о распоряжении путём зачёта суммой денежных средств. Давайте разберёмся, что это за документ, и кто должен его заполнять.

Как распределяются деньги на ЕНС

Сначала напомним, как действует новый механизм расчёта с бюджетом. В 2023 году все сроки сдачи отчётности и платежей решили привести к одному знаменателю:

- не позже 25-го числа подаётся документ, по данным которого ИФНС сможет узнать, в счёт какого налога, сбора или взноса перечислены деньги;

- не позже 28-го числа указанная сумма должна быть на ЕНС.

Уверены, что именно вам нужно разбираться в нюансах?

Отдайте бухучёт профессионалам. Финансовые гарантии

В принципе, если периодичность отчётности и уплаты налога совпадает, особых проблем у налогоплательщика не возникает. Такая ситуация складывается, например, с налогом НДС.

Если же к сроку оплаты аванса или другого платежа отчётность не предусмотрена, то надо направить уведомление об исчисленных суммах. Все подробности и сроки по уведомлениям можно найти здесь.

В частности, по страховым взносам за работников, которые платят ежемесячно, ситуация такая:

- за январь и февраль подают уведомления;

- за март уведомления не подают, потому что данные о взносах поступят из расчёта РСВ за 1 квартал.

Далее эта схема повторяется: два месяца подают уведомление, на третий – отчёт РСВ.

А как быть с платежами, для которых уведомления не предусмотрены, но при этом перечисляют их все индивидуальные предприниматели? Речь идёт про страховые взносы ИП за себя, в отношении которых ФНС не раз отвечала, что уведомления по этим платежам не подаются.

Конечно, можно просто оплатить фиксированные взносы в самом конце года, ведь крайним сроком уплаты для этих платежей является 31 декабря (если дата выпадает на выходной, то переносится на следующий рабочий день, то есть уже в следующем году). Но дело в том, что многие предприниматели используют возможность уменьшить исчисленный налог на ПСН и УСН Доходы на сумму перечисленных взносов, поэтому платят их частями в течение года.

Такой механизм успешно работал последние годы. Например, если ИП на УСН Доходы должен перечислить аванс за 1 квартал, то он может заплатить часть взносов и уменьшить аванс, иногда до нуля (напомним, что при наличии работников исчисленный налоговый платёж можно уменьшить только до 50%).

✐ Пример ▼

ИП без работников получил в 1 квартале доход в размере 300 000 рублей. Исчисленный аванс по ставке 6% составит 18 000 рублей. Предприниматель решил перечислить часть страховых взносов (которые всё равно надо заплатить до конца года) в том же размере. Оплаченная сумма взносов полностью уменьшает исчисленный аванс, поэтому налог платить не придётся: 18 000 — 18 000 = 0.

Но теперь нельзя просто перечислить часть взносов и автоматически уменьшить за их счёт исчисленный налоговый платёж. Деньги, которые ИП перевёл для оплаты взносов за себя, поступают на ЕНС и зависают там до конца года, потому что крайний срок их уплаты – 31 декабря. А вот обязанность заплатить авансовый платёж по УСН остаётся, иначе будут начисляться пени.

Важно: с середины 2023 года ФНС вновь изменила правила учёта взносов ИП за себя (закон № 389 от 31.07.2023 года). Теперь для уменьшения исчисленного аванса или стоимости патента необязательно оплачивать взносы в отчётном периоде. Соответственно, предпринимателям на УСН Доходы или ПСН больше не требуется подавать заявление о зачёте, поэтому для них информация ниже не актуальна.

Появились вопросы? Опытный бухгалтер поможет

Разъяснения Минфина и ФНС по вопросу зачёта взносов

Минфин выпустил письмо от 20.01.2023 № 03-11-09/4254, в котором сообщил следующее: «Денежные средства, перечисленные в счёт уплаты фиксированных страховых взносов, будут зачтены в счёт исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчётным периодом)».

Об этом мы уже говорили. Но как же тогда уменьшить налог по УСН или ПСН за счёт взносов до конца года?

Вот что предлагает Минфин: «В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

То есть для того, чтобы ФНС знала, что предприниматель перечислил взносы раньше, надо подать заявление о распоряжении.

А на сайте налоговой службы мы находим такую информацию: «Если лицо намерено уплатить исчисленные страховые взносы досрочно и хочет уменьшить на эту сумму налоги по УСН или ПСН в периоде указанной уплаты, её можно признать уплаченной в счёт исполнения предстоящей обязанности. Для этого следует подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ, с указанием, что уплачены именно страховые взносы».

Если же заявление не подавать, то возникшая переплата по взносам позже всё равно будет учтена на сальдо ЕНС. Но надо учесть, что 31 декабря 2023 года – выходной день, поэтому крайний срок уплаты фиксированных взносов переносится на 09.01.2024. Соответственно, налог по УСН за 2023 год нельзя уменьшить на эти взносы, переплата будет учитываться уже в 2024 году.

Безусловно, необходимость подавать распоряжение усложняет деятельность ИП, особенно если он сам занимается своим учётом. Добавим также, что этот документ налоговая принимает только в электронном виде (пункт 4 статьи 78 НК РФ), поэтому надо иметь ЭЦП. Но пока других вариантов зачёта суммы взносов, перечисленных раньше срока, ведомства не предлагают, поэтому разберёмся, как заполнить заявление.

Есть сомнения в правильности учёта?

Экспресс-аудит от 1С бесплатно за 3-4 часа

Бланк заявления о распоряжении путем зачёта

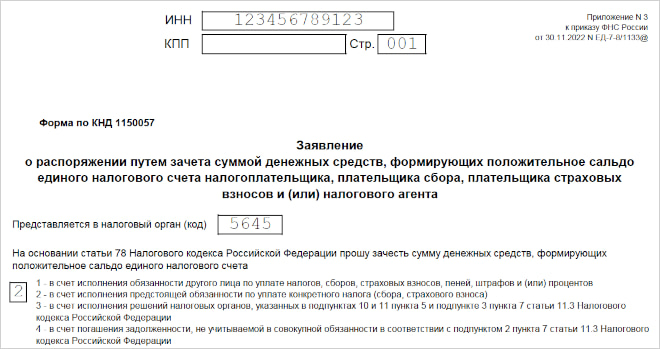

Заявление о распоряжении путем зачёта суммой денежных средств утверждено приказом ФНС от 30.11.2022 N ЕД-7-8/1133@. В приказе есть несколько документов, для наших целей применяется приложение № 3.

| Скачать образец бланка для заполнения заявления о распоряжении путем зачёта суммой денежных средств |

В верхней части заявления надо указать ИНН предпринимателя и код ИФНС. Ниже впишите код «2», то есть «в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)». В блоке ниже выберите признак плательщика, укажите полное имя и телефон.

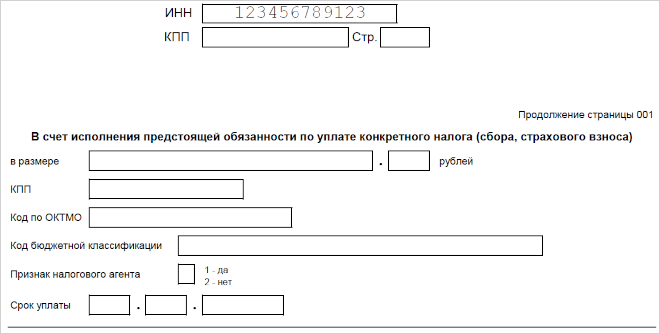

Далее укажите сумму, которую хотите зачесть в виде взносов, свой ОКТМО, КБК взносов (для фиксированной и дополнительной суммы они разные), а также срок уплаты. Например, для фиксированной суммы взносов за 2023 год это 09.01.2024, а для дополнительного — 01.07.2024. В поле признака налогового агента впишите «2».

Какие риски существуют при подаче распоряжения

К сожалению, предложенный Минфином вариант не гарантирует, что взносы, перечисленные раньше срока, будут учтены для уменьшения налоговых платежей.

- Во-первых, любая недоимка, даже ошибочная (а этого вполне можно ожидать в переходный период) будет списана с ЕНС в первую очередь, в том числе, из «зарезервированной» суммы взносов, в отношении которой сделано распоряжение.

- Во-вторых, обязательства ИП по бизнесу и в качестве физлица объединяются на одном ЕНС. Например, за квартиру налог могут списать из той суммы, которую предприниматель перечислял специально для взносов, поэтому надо следить за балансом своего налогового счёта и пополнять его при необходимости.

- В-третьих, распоряжение ещё не означает, что какая-то часть взносов будет числиться уплаченной. Ведь в соответствии с пунктом 7 статьи 45 НК РФ обязательство перед бюджетом, в том числе зачтённое на основании заявления, считается выполненным только со дня, на который приходится срок уплаты.

Неслучайно в письме Минфина использована формулировка «может быть определена принадлежность», а не гарантированный зачёт денег в виде взносов.

Наконец, напомним, что письма Минфина не являются нормативно-правовыми актами, кроме того, ведомство иногда меняет свою точку зрения по одному и тому же вопросу. Но пока других вариантов просто нет. Будем следить за этим вопросом и, при необходимости, дополнять информацию.

Месяц бухгалтерского обслуживания в подарок

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.