Основой финансовой отчётности, которую ежегодно сдают в ФНС все организации, является баланс. В нём показано всё имущество компании, а также собственные и заёмные средства, за счёт которых это имущество формируется. Организации малого бизнеса имеют право представлять отчётность в упрощённой форме, и в её составе подаётся упрощённый бухгалтерский баланс. Он менее информативен, чем его полноценный собрат, но тоже даёт представление об имущественном состоянии организации.

Об упрощённой форме баланса

В пункте 4 статьи 6 закона о бухучёте № 402-ФЗ перечислены экономические субъекты, которые вправе вести упрощённый учёт и упрощённо отчитываться о финансовом состоянии. Это малые предприятия с годовым доходом до 800 млн рублей и персоналом не более 100 человек, резиденты Сколково, а также НКО. Форма упрощённого баланса предназначена именно для них.

Сам бланк, как и другие формы финансовой отчётности, утверждён приказом Минфина № 66н от 02.07.2010 (Приложение № 5). Упрощённым баланс называют потому, что он более простой по сравнению со стандартной формой (Приложение № 1).

Однако кажущаяся простота финансового отчёта вовсе не означает, что в нём отсутствуют какие-то показатели. На самом деле итоговые цифры обеих форм – полной и упрощённой – будут одинаковы, а вот строк в упрощённом балансе значительно меньше. Дело в том, что в нём показатели группируются иначе: отражаются данные не по статьям, а по их группам.

Кстати, организация из категории малого бизнеса не обязана формировать баланс в упрощённой форме. Она может составить стандартную форму баланса и других отчётов, если по какой-то причине для неё это предпочтительнее.

Далее мы рассмотрим, как заполнять упрощённый бухгалтерский баланс и приведём простой пример. Все данные для его формирования берутся из бухгалтерского учёта. Это сальдо по конкретным счетам, обороты по дебету или кредиту. Ниже мы разобьём показатели по группам условно, поскольку точное их распределение зависит от правил учёта в конкретной организации, которые должны быть закреплены в её учётной политике.

Как составить баланс

Финансовая отчётность формируется и подаётся в ФНС в электронной форме всеми организациями. Баланс составляется на основе данных бухгалтерского учёта, а он ведётся, как правило, в специальных программах или сервисах. Поэтому формирование баланса обычно происходит автоматически.

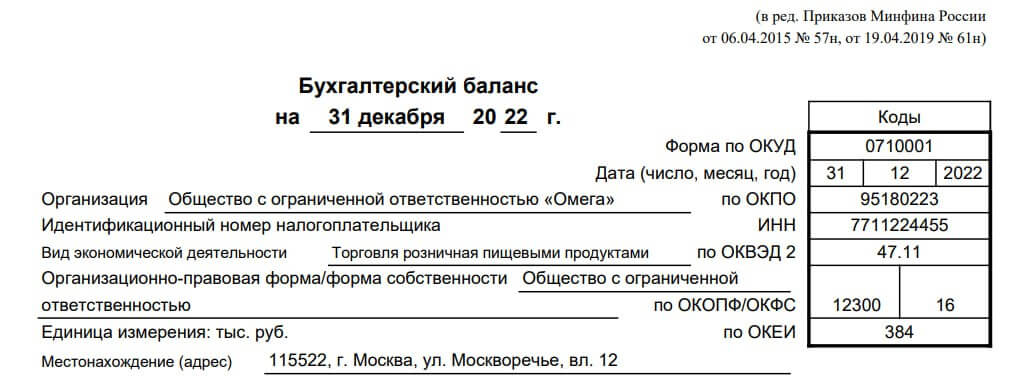

Перед табличной частью идёт «шапка», в которой должна быть отражена такая информация:

- дата, на которую формируется баланс;

- организационно-правовая форма компании (например, ООО) и её название;

- ИНН, основной ОКВЭД и статистические коды (ОКПО, ОКОПФ, ОКФС);

- единицы измерения показателей – тыс. рублей;

- адрес организации.

Далее следует таблица, разделённая на два раздела – актив и пассив. Показатели отражаются тремя суммами – на конец отчётного года, прошлого и предшествующего ему.

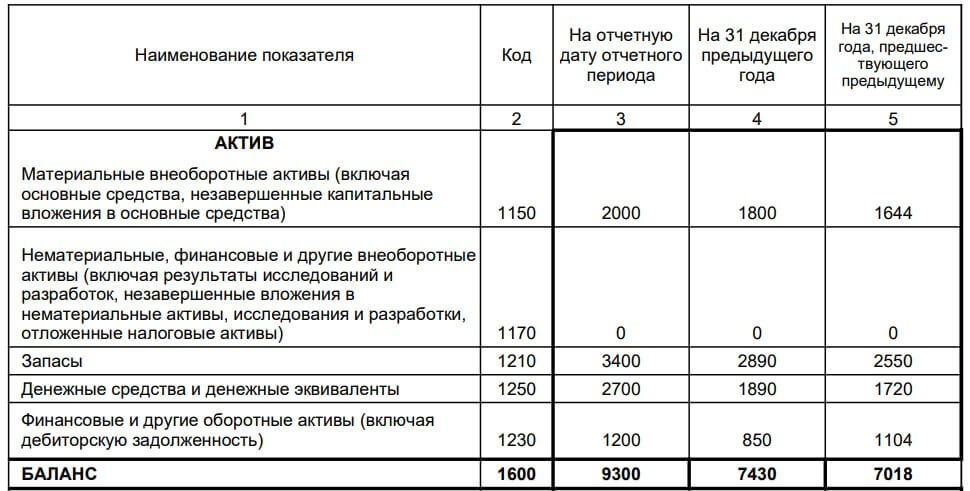

Актив упрощённого баланса

Как выглядит актив баланса, показано ниже.

Актив баланса – это имущество компании в денежном выражении. В активе всего 5 строк.

- Материальные внеоборотные активы. Это балансовая стоимость основных средств организации, отражённая на счетах 01 и 03 за минусом амортизации по сч. 02, а также незавершённые капитальные вложения в необоротные активы со сч. 08.

- Нематериальные, финансовые и другие внеоборотные активы. В эту укрупнённую группу включены нематериальные активы по остаточной стоимости (сч. 04 минус сч.05), и результаты исследований (могут быть на сч. 04, 08), вложения в НМА (сч. 08), отложенные налоговые активы (сч.09). Также в эту группу включаются долгосрочные финансовые вложения (сч. 58), остатки по депозитам (сч. 55) и другие внеоборотные активы, которые могут быть на самых разных счетах расчётов. Например, перечисленные авансы на строительство на сч. 60. Сюда же могут относиться некоторые суммы по счетам 62, 68-71, 73, 75-76.

- Запасы. Это всё, что числится в остатках – произведённая, но непроданная продукция, а также сырьё, материалы, комплектующие и прочие запасы, которые пойдут в производство. Обычно сюда включают данные по сч. 10, 41, 44, 45, также могут быть некоторые суммы по сч. 76, 97 и другим.

- Денежные средства и денежные эквиваленты. Сюда относят остатки наличных денег (сч. 50) и средств на рублёвых, валютных и специальных счетах (сч. 51, 52, 55 кроме депозитов – они уже попали в НМА), а также средства, которые находятся в пути (сч. 57).

- Финансовые и другие оборотные активы. Это краткосрочные вложения на сч. 58, процентные займы на сч. 73, дебиторская задолженность, которая может быть отражена на сч. 60, 62, 68, 69, 73, 97 и других, а также прочие активы, которые не включены в другие разделы.

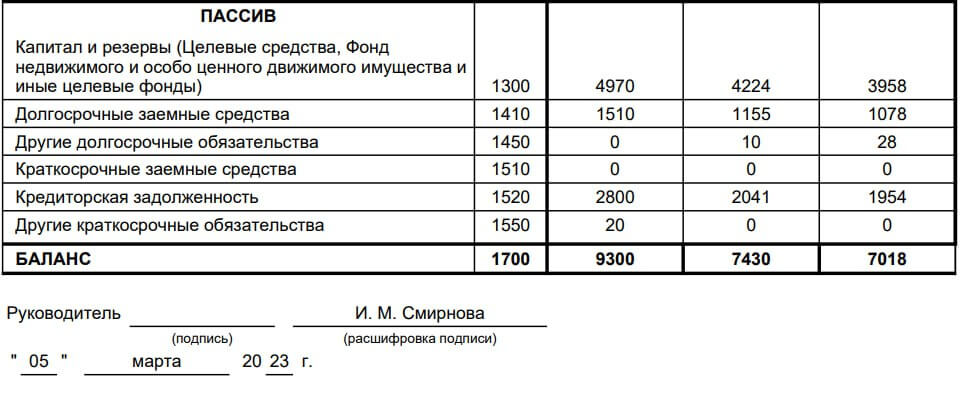

Пассив упрощённого баланса

Ниже представлено, как выглядит пассив, то есть источники формирования имущества (актива).

Здесь тоже 5 строк:

Здесь тоже 5 строк:

- Капитал и резервы. Сюда относят уставный капитал (сч. 80), стоимость доли, принадлежащую самому ООО, или акций, которые АО выкупило у акционеров (сч. 81), резервный капитал (сч. 82), добавочный капитал (сч. 83), нераспределённая прибыль или непокрытый убыток (сч. 84).

- Долгосрочные заёмные средства. Учитывается задолженность организации по долгосрочным кредитам (сроком более 12 месяцев) по сч. 67.

- Другие долгосрочные обязательства. В состав этой группы включают долгосрочные обязательства со счетов расчётов (сч. 60, 62, 68-71, 73, 75, 76), отложенные налоговые обязательства со сч. 77, оценочные обязательства (сч. 96).

- Краткосрочные заёмные средства. Сюда относят суммы со сч. 66, а также по кредитам сроком менее 12 месяцев со сч. 67.

- Кредиторская задолженность. Отражаются суммы краткосрочных обязательств по счетам расчётов (сч. 60, 62, 68-71, 73, 75, 76).

- Другие краткосрочные обязательства. Сюда, например, могут попасть доходы будущих периодов (сч. 98), оценочные обязательства (сч. 96) и прочие краткосрочные обязательства.

Правило баланса

Когда баланс готов, нужно убедиться, что он «сошёлся». Из названия основного бухгалтерского отчёта следует, что он предполагает равновесие каких-то элементов. Действительно, подразумевается баланс между стоимостным выражением активов, то есть всего имущества компании, и стоимостным выражением пассивов – всеми источниками, за счёт которых это имущество сформировано.

В нашем примере сумма актива баланса по стр. 1600 равна сумме пассива по стр. 1700. Значит, показатели отражены правильно. Это означает, что наш баланс сошёлся. Осталось его подписать ниже табличной части и поставить дату.

Мы рассмотрели упрощённый баланс из Приложения № 5 к приказу № 66 и разобрались, что входит в каждую группу показателей. Скачать баланс из примера можно по этой ссылке.

В заключение добавим, что помимо баланса, в состав упрощённой отчётности в обязательном порядке входит отчёт о финансовых результатах. Остальных форм может не быть, однако никто не запрещает их сформировать.

Так что если бухгалтер считает, что необходимо представить приложения к отчётам, они могут быть включены в состав финансовой отчётности. В них отражают только основные сведения, без которых невозможно достоверно оценить финансовое состояние организации.

Мы не гарантируем бесплатных ответов по сложным кейсам.