Прибыль коммерческой организации после налогообложения может быть распределена между собственниками. В таком случае каждый участник получает свою часть прибыли в виде дивидендов. Расскажем про налог с дивидендов в 2026 году и о том, как его рассчитать.

О дивидендах и их налогообложении

Дивиденды – это часть чистой прибыли организации, которую она распределяет между своими участниками (ООО) или акционерами (АО). Распределение происходит пропорционально долям или количеству акций. К дивидендам также относятся доходы от иностранных источников, если они признаются таковыми по законодательству другой страны. Что считается и не считается дивидендами, сказано в ст. 43 НК РФ.

Примечание. Нельзя выплачивать дивиденды, если чистые активы меньше уставного капитала или он не оплачен полностью, а также если организация имеет признаки банкротства или они возникнут из-за выплаты. Есть и дополнительные ограничения, например, ООО должно выплатить деньги за долю вышедшему участнику.

Организация, которая распределяет прибыль, удерживает налоги перед выплатой денег, то есть выступает налоговым агентом. Какими налогами облагаются дивиденды в 2026 году? Всё зависит от того, кто получает дивиденды:

- Если это физическое лицо – НДФЛ. Страховые взносы с дивидендов не начисляются.

- Если организация – налог на прибыль.

Обратите внимание: налог на дивиденды для юридических лиц – это всегда налог на прибыль вне зависимости от налогового режима. Даже если получатель дивидендов применяет УСН, АУСН или ЕСХН. Прибыль от участия в других предприятиях – исключение из общих правил, на неё не распространяются специальные налоговые режимы.

Подберём оптимальную систему налогообложения

Важно: дивиденды не уменьшают налоги организации, которая их выплачивает, ведь их источником всегда служит чистая прибыль.

НДФЛ с дивидендов

Сначала про налогообложение дивидендов в 2026 году для физлиц. Типичный пример – ООО выплачивает дивиденды своим участникам-физикам, а перед этим рассчитывает и удерживает с них НДФЛ. То же самое верно для АО и его частных акционеров.

Налоговые ставки

Ставки НДФЛ по дивидендам в 2026 году указаны в ст. 224 НК РФ. Мы собрали информацию в таблицу:

Условие применения | Ставка НДФЛ |

|---|---|

С дохода физического лица – резидента от дивидендов за год не выше 2,4 млн рублей | 13% |

С дохода физического лица – резидента от дивидендов за год свыше 2,4 млн рублей | 312 000 + 15% с суммы, превышающей 2,4 млн рублей |

С дохода в виде дивидендов физического лица – нерезидента (не зависит от суммы) | 15%. Соглашением об избежании двойного налогообложения может быть установлена иная ставка |

Важно: резидентство не зависит от гражданства, оно определяется по правилу 183 дней. Если человек пребывает в России 183 дня в течение 12 месяцев подряд, он считается налоговым резидентом РФ.

По выбору системы налогообложения

Расчёт НДФЛ

Базу по налогу на доходы физлиц в виде дивидендов нужно считать отдельно от иных налоговых баз. Дивиденды не суммируются с зарплатой или прочими выплатами. Вычеты к базе по дивидендам не применяются.

Большинство российских организаций будут считать НДФЛ с дивидендов по простой формуле: НДФЛ = Дивиденды начисленные × Ставка НДФЛ

Важно: формула актуальна для организаций, которые сами не получают дивиденды от участия в других компаниях.

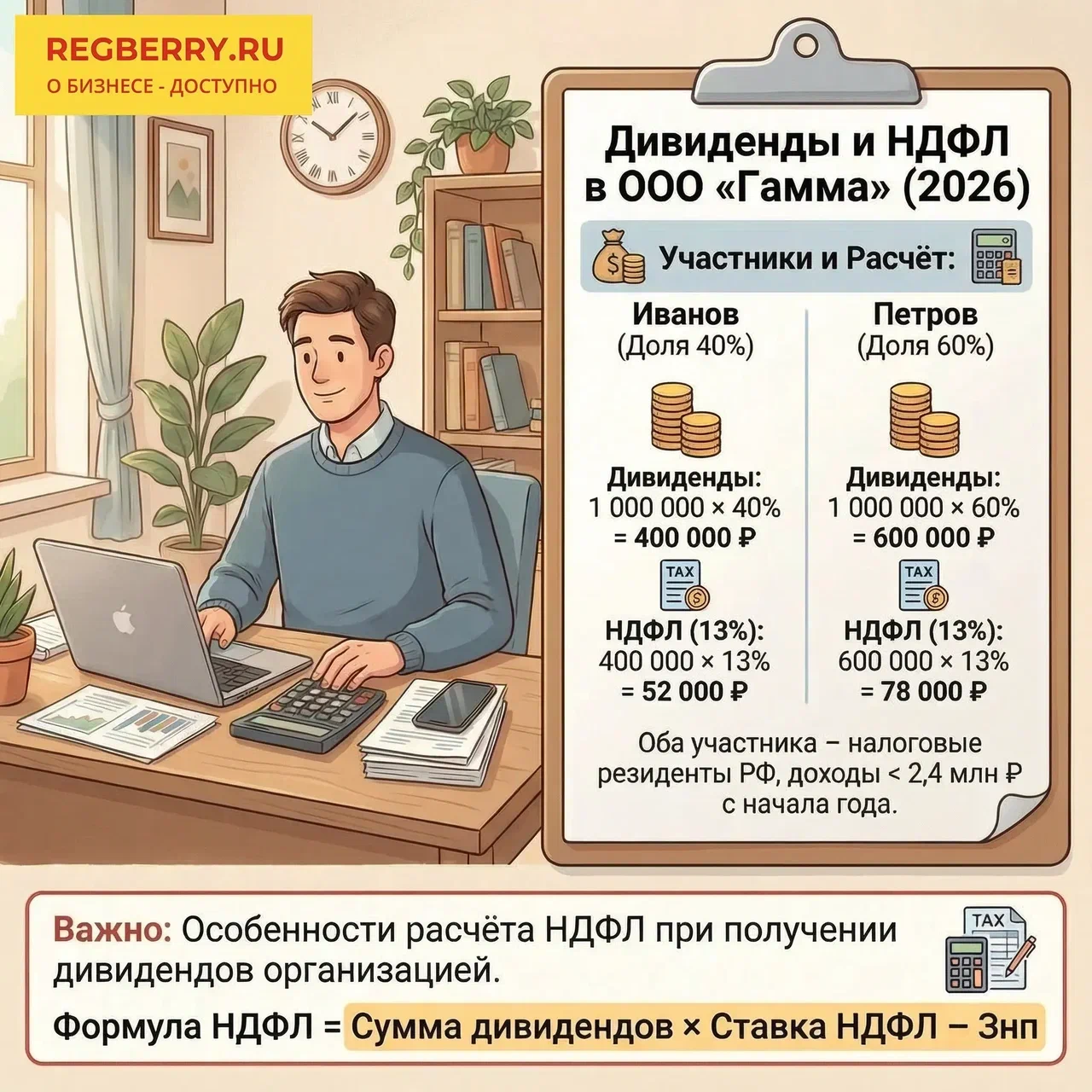

✐ Пример 1 ▼

В ООО «Гамма» два участника: Иванов с долей 40% и Петров – с долей 60%. Сумма дивидендов за период – 1 000 000 рублей. Оба участника – налоговые резиденты РФ, доходы каждого с начала года не превышают 2,4 млн рублей. Поэтому в данном примере дивиденды облагаются НДФЛ в 2026 году по ставке 13%.

Рассчитаем дивиденды:

- Иванов: 1 000 000 × 40% = 400 000 рублей.

- Петров: 1 000 000 × 60% = 600 000 рублей.

Рассчитаем НДФЛ с дивидендов:

- Иванов: 400 000 × 13% = 52 000 рублей.

- Петров: 600 000 × 13% = 78 000 рублей.

Важно: если организация сама получает дивиденды от участия в других компаниях, то расчёт НДФЛ будет иным. На основании п. 3.1 ст. 214 НК РФ, налог на прибыль с дивидендов, который заплатила организация, можно зачесть при определении суммы НДФЛ участника этой организации. Зачёт делается пропорционально его доле. Правило действует, если участник – резидент РФ.

Для расчёта НДФЛ в этом случае применяется такая формула: НДФЛ = Сумма дивидендов × Ставка НДФЛ − Знп

В этой формуле Знп – это сумма налога на прибыль, подлежащая зачёту. Она определяется так: Знп = Бз × 13%.

Показатель Бз – базовая сумма для зачёта, которая принимается как меньший из показателей:

- сумма дивидендов, начисленных физлицу;

- Коэффициент пропорции (К) × Общая сумма дивидендов, полученных организацией (Д2).

Коэффициент пропорции считают так: Дивиденды, начисленные физлицу / Общая сумма начисленных дивидендов.

✐ Пример 2 ▼

Представим, что ООО «Гамма» участвует в другой компании. Ей были начислены дивиденды в размере 200 тыс. рублей. Рассчитаем НДФЛ с дивидендов участника Иванова.

Доля Иванова – 40%, ему начислили 400 тыс. рублей дивидендов. Коэффициент пропорции (К): 400 000 / 1 000 000 = 0,4. Показатель Д2 – общая сумма дивидендов, полученных организацией – 200 000.

Бз = 0,4 × 200 000 = 80 000. Это меньше, чем сумма дивидендов, начисленных физлицу, поэтому Знп считаем от 80 000 рублей: Знп = 80 000 × 13% = 10 400 рублей.

НДФЛ Иванова = 400 000 × 13% − 10 400 = 41 600 рублей.

Налог с дивидендов Петрова считается по такому же принципу.

Когда платить НДФЛ с дивидендов

НДФЛ с дивидендов уплачивают в общем порядке. Сумма удерживается в момент выплаты и перечисляется через единый налоговый счёт.

Если дивиденды выплачены с 1 по 22 число месяца, налог нужно уплатить не позднее 28-го числа этого же месяца, а если налог удержан с 23 по конец месяца – не позднее 5-го числа следующего месяца. НДФЛ, удержанный с 23 по 31 декабря, платят не позднее последнего рабочего дня года.

Налог на прибыль с дивидендов

Теперь о том, как платить налоги с дивидендов, если участники / акционеры общества – не физические лица, а юридические. Перед выплатой им дивидендов нужно рассчитать и удержать налог на прибыль.

Налоговые ставки

Ставки приведены в ст. 284 НК РФ. Мы собрали основные в таблице:

Условия применения | Ставка |

|---|---|

Получатель дивидендов – российская организация | |

При владении ≥ 50% уставного капитала непрерывно ≥ 365 дней (либо депозитарными расписками, дающими право на получение дивидендов) | 0% |

Стандартная ставка, если нет условий для 0%. В том числе по дивидендам от иностранных компаний | 13% |

Для дивидендов, полученных личным фондом | 15% |

Получатель дивидендов – иностранная организация | |

Дивиденды иностранному акционеру публичной МХК*, владеющему более 5% на дату решения о выплате | 5% |

Дивиденды иностранным акционерам публичной МХК, если не выполняются условия для 5% | 10% |

Общая ставка, если иная ставка не установлена международным договором | 15% |

Особые случаи | |

Выплата участникам ООО сверх пропорциональной доли (не признаётся дивидендами) | 25% |

Дивиденды прошлых лет | Ставка, действующая на дату выплаты |

Дивиденды от иностранной компании (налог исчисляет сама российская организация – получатель дивидендов, возможен зачёт, если это предусмотрено международным договором) | По ставкам РФ с зачётом уплаченного налога за рубежом |

*МХК – международная холдинговая компания

По выбору системы налогообложения

Расчёт налога на прибыль

Большинство российских организаций должны считать налог с дивидендов по простой формуле (п. 5 ст. 275 НК): Налог = Дивиденды начисленные × Ставка.

Эта формула действует в случае, когда организация, которая выплачивает дивиденды, сама не участвует в других предприятиях и доходы в виде дивидендов не получает.

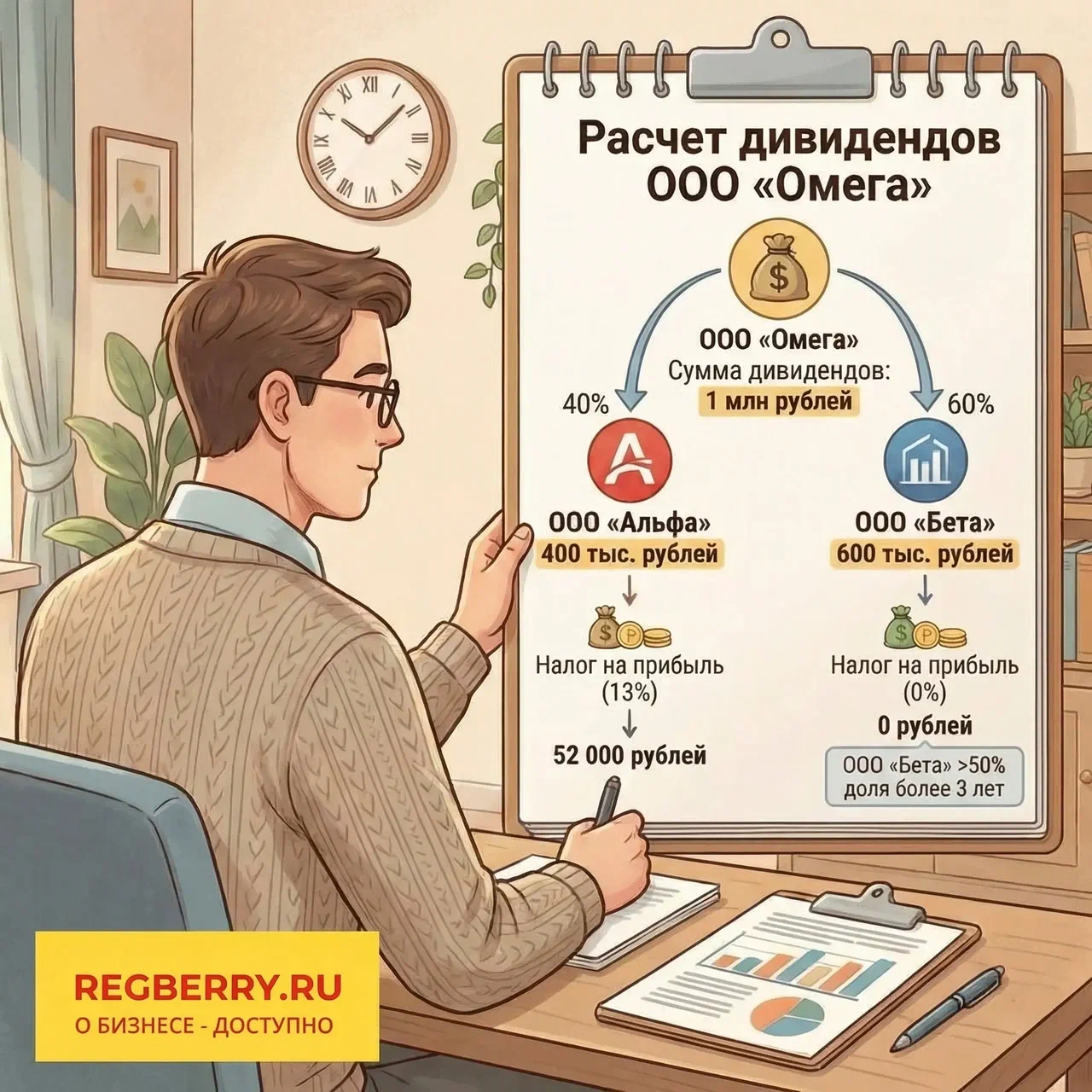

✐ Пример 3 ▼

В ООО «Омега» два учредителя: ООО «Альфа» с долей 40% и ООО «Бета» с долей 60%. Компания создана 3 года назад, состав учредителей не менялся, размер их долей оставался постоянным. Для этого примера условимся, что ООО «Омега» не участвует в других организациях.

Сумма дивидендов к выплате по итогам очередного периода – 1 млн рублей: ООО «Альфа» получает 400 тыс. рублей, ООО «Бета» – 600 тыс. рублей.

Определим налоговые ставки:

- для дивидендов ООО «Альфа» – стандартная ставка 13%;

- для дивидендов ООО «Бета» – 0%, поскольку она владеет свыше 50% уставного капитала более 365 дней подряд.

Рассчитаем налог на прибыль для ООО «Альфа»: 400 000 × 13% = 52 000 рублей.

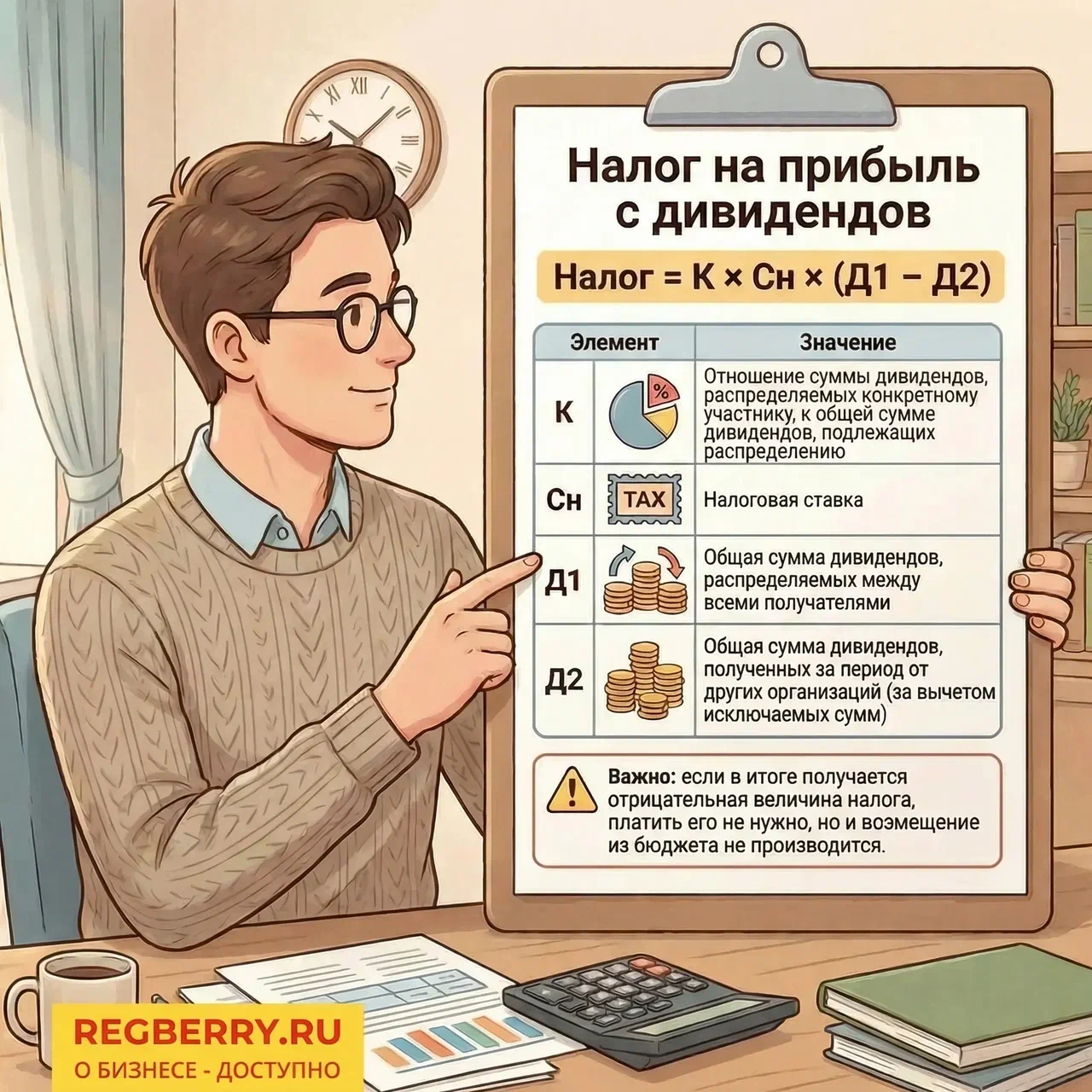

Важно: если организация сама получает дивиденды от других компаний, налог нужно считать по формуле (п. 5 ст. 275 НК РФ): Налог на прибыль с дивидендов = К x Сн x (Д1 – Д2).

Что означают показатели этой формулы, указали в таблице:

Элемент | Значение |

|---|---|

К | Отношение суммы дивидендов, распределяемых конкретному участнику, к общей сумме дивидендов, подлежащих распределению |

Сн | Налоговая ставка |

Д1 | Общая сумма дивидендов, распределяемых между всеми получателям |

Д2 | Общая сумма дивидендов, полученных за период от других организаций (за вычетом исключаемых сумм согласно НК РФ) |

Важно: если в итоге получается отрицательная величина налога, платить его не нужно, но и возмещение из бюджета не производится.

✐ Пример 4 ▼

Возьмём данные из Примера 3, но теперь условимся, что ООО «Омега» сама участвует в другом предприятии. Компания получила от него дивиденды в сумме 170 тыс. рублей (налог на прибыль был удержан).

Налога с дивидендов в адрес ООО «Бета» не будет – тут всё так же, как и в Примере 1. Налог с дивидендов, которые полагаются ООО «Альфа», будем считать по приведённой выше формуле. Сначала определим её элементы:

- К – 400 000 / 1 000 000 (дивиденды ООО «Альфа» / общая сумма дивидендов);

- Сн – 13%;

- Д1 – 1 000 000 (общая сумма дивидендов, которые распределяет «Омега»);

- Д2 – 170 000 (общая сумма дивидендов, которые получила «Омега»).

Теперь сделаем расчёт: 400 000 / 1 000 000 × 13% × (1 000 000 – 170 000) = 43 160 рублей.

Когда платить налог на прибыль с дивидендов

Удержать налог на прибыль с дивидендов и перечислить его в бюджет нужно в обычные сроки. То есть не позднее 28 числа месяца, следующего за месяцем выплаты этих сумм. Деньги перечисляются на ЕНС.

Мы рассказали, какие налоги на дивиденды есть в 2026 году, кто и когда их должен платить. Налогообложение дивидендов – тема непростая. Чтобы не ошибиться и не получить санкции от ФНС, рекомендуем воспользоваться помощью опытного бухгалтера.

Бесплатная консультация по налогообложению

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.