Одна из форм бухгалтерской отчётности – отчёт о движении денежных средств. Формируется он не только для загрузки в государственный ресурс бухотчётности, но и для управленческих целей. Расскажем, как его составлять и использовать.

Что за документ ОДДС

Суть отчёта о движении денежных средств (кратко ОДДС) выражается в самом его названии. Этот документ показывает, сколько денег было у компании на начало периода, сколько их поступило и выбыло в течение периода и сколько осталось в итоге.

Все организации, которые ведут бухгалтерский учёт в стандартном варианте, подают ОДДС раз в год в ФНС вместе с балансом, отчётом о финансовых результатах и приложениями к ним. Форма приводится в Приложении № 2 к приказу Минфина № 66н от 02.07.2010, которым утверждены все бланки финансовой отчётности.

Если по закону компании предоставлено право вести упрощённую бухгалтерию и формировать отчётность по упрощённой форме, то ОДДС в налоговую она может не подавать.

Однако этот отчёт очень полезен для руководства компании, поэтому для внутренних целей формировать его рекомендуется даже чаще, чем раз в год. Об аналитических возможностях документа расскажем в конце статьи. Сначала же о том, как составить отчёт о движении денежных средств для представления в ГИР БО. Правила его формирования прописаны в ПБУ 23/2011.

Основные понятия

В отчёте о движении денежных средств компании собираются обобщённые данные о её денежных потоках, а также об остатках денежных средств и денежных эквивалентов.

К денежным эквивалентам относят, например, банковские депозиты до востребования и прочие финансовые вложения высокой ликвидности, которые можно быстро превратить в заранее известную сумму. Их стоимость не подвержена значительному изменению.

Денежные потоки – это поступления денег и эквивалентов, а также их выбытие, то есть платежи, которые производит компания. При этом операции, которые не приводят к изменению общей суммы денег, в потоке не учитываются. Например, не включается в денежные потоки снятие наличности с расчётного счёта, обмен одних эквивалентов на другие без финансовой выгоды или потери. Так, если делалась конвертация валюты, то к денежным потокам будет отнесена только сумма выгоды или потери. А если деньги были положены на депозит, то в денежных потоках будут учтены только начисленные по нему проценты.

Структура

Чтобы стало понятно, как заполнять ОДДС, рассмотрим его строение. На первый взгляд кажется, что он очень сложный. На самом же деле у него простая и логичная структура.

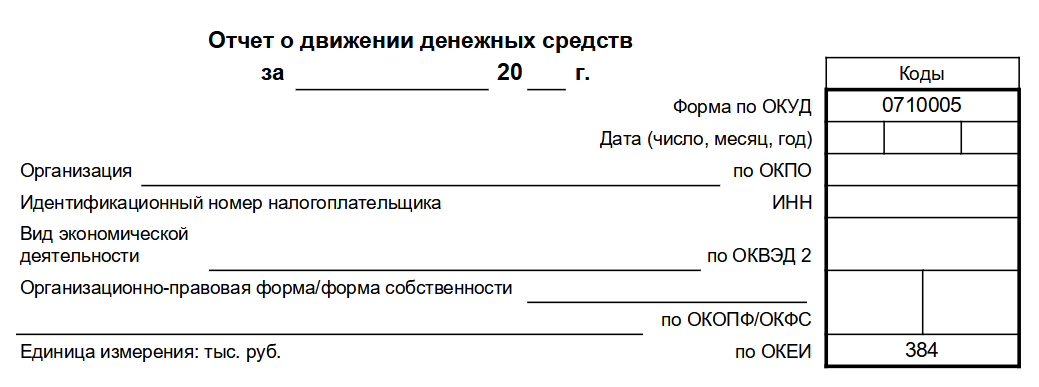

Перед таблицей приводится «шапка» – она такая же, как и в других формах финансовой отчётности:

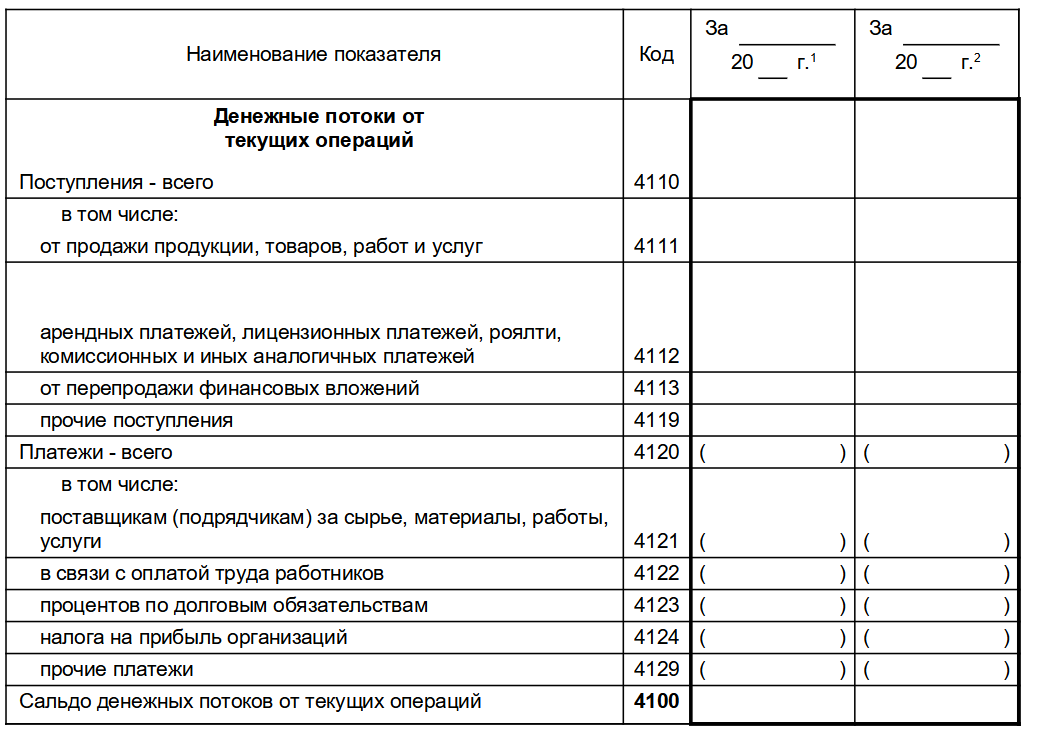

Таблица разделена на 3 части – на текущие, инвестиционные и финансовые операции. В каждой части отражаются денежные потоки: приход – поступление за период, расход – платежи, которые делала компания.

К текущим относят операции, которые связаны с обычной деятельностью. Они преимущественно формируют прибыль компании или её убыток. Указание на то, что конкретно относится к текущим операциям и как заполнять эту часть ОДДС, приводится в самой таблице:

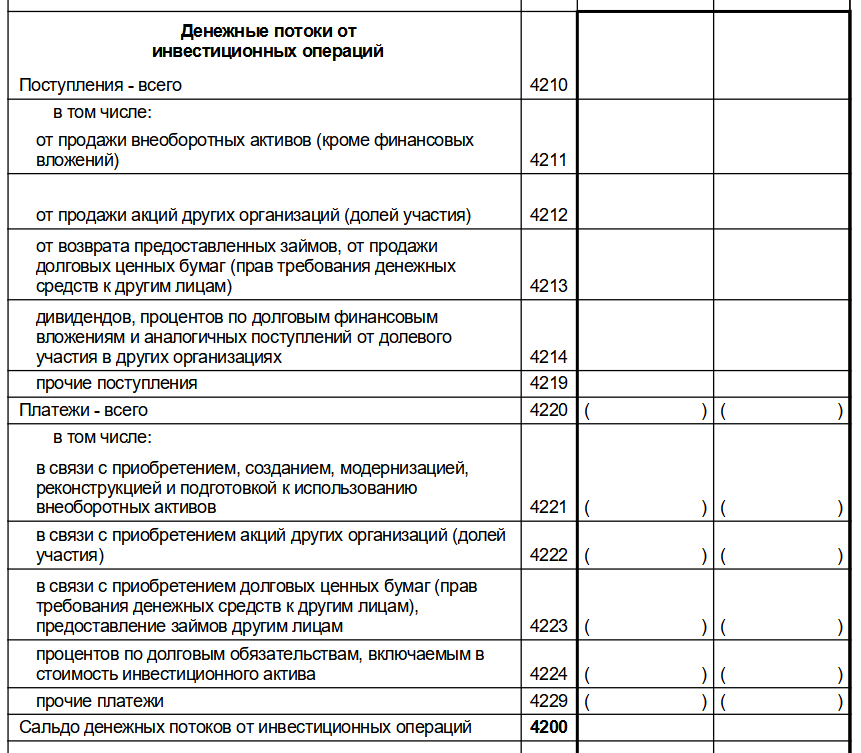

Инвестиционными считаются операции, связанные с созданием или выбытием внеоборотных активов. Это не только поступления от их продажи или траты, связанные с их приобретением (созданием), но и потоки от операций с долями или акциями других компаний, полученными или выданными займами, приобретёнными долговыми обязательствами – в том случае, если финансовые вложения делались не с целью перепродажи в короткий срок.

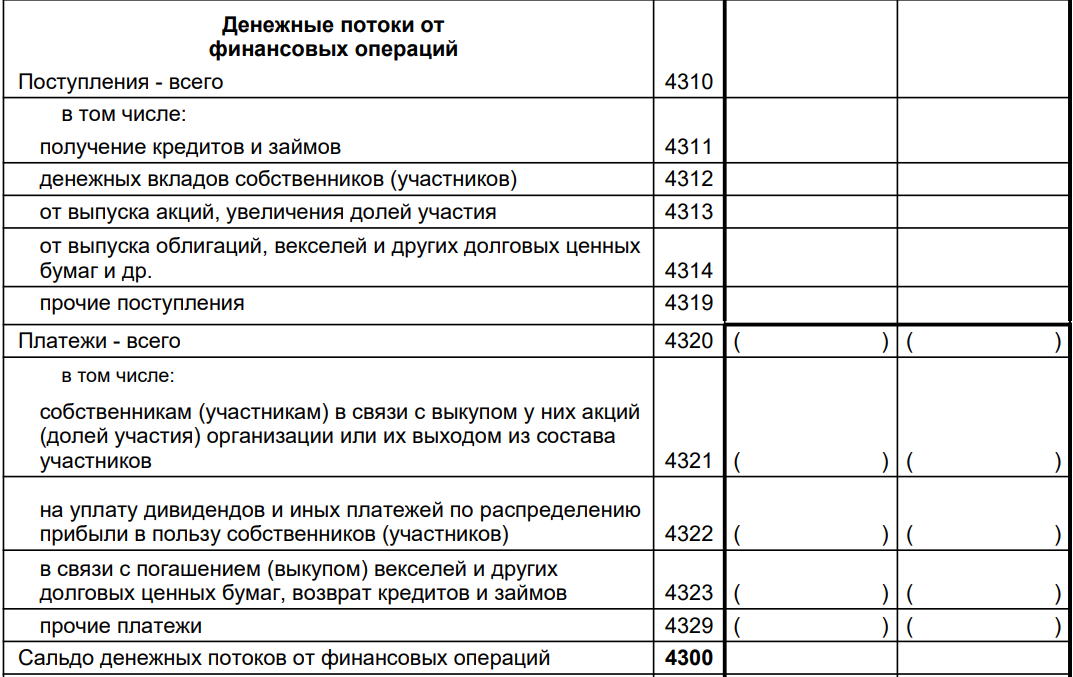

Финансовыми считаются операции по привлечению заёмных средств на долговой или на долевой основе, которые меняют размер капитала компании и его структуру. Например, полученный в банке кредит увеличивает капитал компании за счёт увеличения заёмных средств. Другой пример: из состава ООО вышел участник, компания выплатила ему стоимость доли, в результате чего её капитал уменьшился.

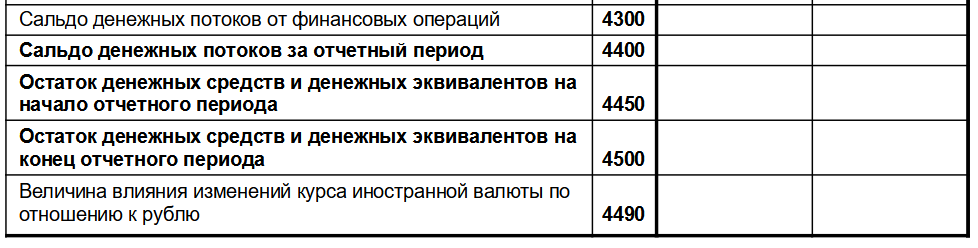

В конце ОДДС подводятся итоги – сальдо денежных потоков по всем типам операций и их остаток на конец периода:

Отражение данных разными методами

Как составить отчёт о движении денежных средств? Все денежные потоки от операций необходимо «разнести» по трём указанным группам согласно основаниям платежей в банковских выписках. Такой метод формирования ОДДС называют прямым или «сверху вниз».

Есть и другой метод – косвенный или «снизу вверх». Для этого берётся показатель чистой прибыли из Отчёта о финансовых результатах и корректируется на сумму средств, полученных от текущей, инвестиционной и финансовой деятельности. В частности, корректировка производится на сумму амортизации, на размер изменения стоимости основных и оборотных средств, на доход от продажи основных средств, на изменение размера дебиторской и кредиторской задолженности, на изменение стоимости готовой продукции, на сумму выплаченных дивидендов и другие поступления и платежи.

Основные правила

В отчёте нужно отразить каждый существенный вид поступлений или выбытия денежных средств. Некоторые потоки можно отразить свёрнуто, например, по деятельности агента или комиссионера, косвенные налоги (НДС, акцизы), поступления от контрагентов в счёт возмещения каких-либо трат. Такие потоки в большей степени характеризуют деятельность партнёров компании, а не её самой. Также свёрнуто отражаются потоки с быстрым оборотом, например, финансовые вложения сроком до трёх месяцев.

Если у компании есть дочерние и зависимые общества, их существенные денежные потоки нужно отражать отдельно от потоков головной организации.

При разделении денежных потоков на три указанные группы следует учитывать такие нюансы:

- если какие-либо операции нельзя однозначно отнести к инвестиционным и финансовым, их включают в группу текущих;

- одну операцию могут сопровождать денежные потоки разных типов. Например, компания сделала платёж по кредиту, в составе которого перечислена часть основной суммы долга и проценты. Так вот, уплата процентов по кредиту — это текущая операция, а частичный возврат суммы кредита — это финансовая операция. Эти суммы нужно разделять, так как они подлежат отражению в разных частях отчёта.

Все показатели приводятся в ОДДС в рублях. Если у компании часть денежных потоков идёт в иностранной валюте, их нужно пересчитать в рубли. Курсовая разница указывается отдельно общей суммой — по строке 4490.

В круглых скобках отражаются платежи, то есть суммы, которые уменьшают остаток. В конце каждого раздела считается сальдо денежных потоков по конкретной группе операций.

Поступления денег показываются в отчёте без НДС, равно как и платежи в адрес партнёров. Косвенные налоги – акцизы и НДС – входят в состав потоков по текущим операциям. Для отражения в отчёте считают разницу между предъявленным покупателям и «входящим» НДС или акцизом и отражают ее: по строке «Прочие поступления», если разница положительная, или по строке «Прочие платежи», если она отрицательная.

Выплаты работникам, НДФЛ по ним и взносы включают в состав текущих платежей и отражают по строке «в связи с оплатой труда» (4122).

Отдельно указывают налог на прибыль – в строке 4124. Если есть другие налоги, кроме НДФЛ, НДС, акцизов и налога на прибыль, их сумму указывают отдельной строкой 4125 «Иные налоги и сборы» — её дополнительно вводят в отчёт.

В бухгалтерских системах ОДДС формируется автоматически. Важно лишь предварительно сделать правильные настройки. Так, в системе «1С» необходимо заполнить справочник «Статьи движения денежных средств» и включить в настройках функцию учёта по статьям движения денежных средств.

Скачать образец отчета о движении денежных средств

Анализ ОДДС

Отчёт о движении денежных средств – его ещё называют Cash Flow – является одним из нескольких базовых отчётов не только для внешних, но и для внутренних пользователей отчётности – руководства и собственников. Для внутренних целей отчёт необязательно составлять по правилам бухучёта, достаточно соблюсти принцип и отразить основные операции.

ОДДС позволяет контролировать денежные средства и помогает не допускать возникновения кассовых разрывов. Потоки от текущих операций показывают, насколько бизнес обеспечен деньгами, справиться ли он с предстоящими тратами без привлечения дополнительного финансирования. Данные сопоставляются с показателями за предыдущие периоды и дают возможность строить прогнозы направления потоков в будущем.

Анализ потоков от инвестиционной деятельности даёт представление о том, сколько денег компания тратит на создание / приобретение внеоборотных активов. Именно они формируют базу для дальнейшего развития.

Денежные потоки от финансовых операций помогают оценить, каковы в будущем могут быть требования кредиторов по отношению к организации. А также рассчитать, нужно ли привлекать дополнительное финансирование.

На основе ОДДС считают свободный денежный поток (Free Cash Flow, сокращённо FCF). Это сумма, которая остаётся в распоряжении компании. Она представляет собой разницу между итогом первого раздела ОДДС, в котором отражаются потоки от текущей деятельности, и её капитальными затратами. FCF показывает, может ли компания развиваться дальше за счёт собственных средств.

Итак, мы рассказали, как составить отчёт о движении денежных средств и как его анализировать. Добавим, что даже если ваша компания вправе подавать отчётность в упрощённом порядке, руководству в любом случае будет крайне полезен ОДДС. Без него невозможно принимать грамотные решения, направленные на эффективное управление бизнесом и его развитие.

Месяц бухгалтерского обслуживания в подарок

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.