В 2025 году произошли изменения по НДФЛ. Из основных отметим введение нескольких прогрессивных шкал для разных налоговых баз и новые вычеты. Об этих изменениях мы уже писали. В этой же статье расскажем, когда в 2025 году платить НДФЛ с отпускных и как его считать.

Важные правила для НДФЛ с отпускных

Напомним, что в части отпускных в 2025 году и их налогообложения необходимо руководствоваться такими правилами:

- Выплатить деньги работнику нужно как минимум за 3 календарных дня до начала отпуска. День выплаты и первый отпускной день в этот период не входят. Если срок выпадает на выходной, деньги нужно перечислить заранее. Сделать выплату отпускных можно и раньше.

- Даже если отпуск переходит из одного месяца в другой, сумма отпускных выплачивается сразу за весь период отдыха. И НДФЛ с неё удерживается также единовременно – в тот день, когда выдаются или перечисляются деньги.

- Когда рассчитываете налог с отпускных, базу нужно уменьшить на вычеты, которые полагаются человеку в том месяце, когда ему выплачены отпускные. Такое же правило действует и в случае, если отпуск разделён между месяцами.

- Введено новое правило для расчёта НДФЛ с отпускных, содержащих районный коэффициент и / или “северные” надбавки. Часть оплаты отпуска, рассчитанная исходя из средней заработной платы, относящейся к суммам РК и СН, составляет отдельную налоговую базу. Она облагается по ставкам 13% до 5 млн рублей и 15% – свыше этой суммы. Остальная часть отпускных облагается по пятиступенчатой шкале – от 13% до 22%. Такое разъяснение содержится в письме ФНС России от 28.01.2025 № БС-4-11/739@.

Примечание. Есть вероятность отмены последнего правила. Дело в том, что новый порядок серьёзно усложняет работу бухгалтеров. Представители профессионального сообщества просят его отменить. Такое предложение поступило при обсуждении очередной порции масштабных поправок в НК РФ. В Минфине обещали проработать возможность не выделять РК и СН в отдельную базу, а учитывать их в составе среднего заработка при расчёте НДФЛ по общей шкале.

Когда платить НДФЛ и подавать уведомления

Теперь нужно увязать всё сказанное выше в общую картину. Вот пара простых примеров на 2025 год:

- Работник идёт в отпуск 20 марта, в среду. Бухгалтерия выплатила ему отпускные 14 марта, в пятницу (так как последний день выплаты выпадает на субботу). Дата выплаты приходится на первый расчётный период марта. Значит, НДФЛ с отпускных в данном случае необходимо уплатить до 28 марта, предварительно подав уведомление до 25 марта. Причём деньги в счёт уплаты налога по этому уведомлению будут зарезервированы не позднее 26 марта.

- Работник идёт в отпуск в понедельник, 31 марта, отпускные ему были выданы в четверг, 27 марта. Это уже второй расчётный период. НДФЛ с выплаты необходимо перечислить до 7 апреля (5 апреля - суббота). Уведомление нужно подать не позднее 3 апреля, а в резерв налог будет списан 4 апреля.

Обратите внимание: деньги резервируются в счёт НДФЛ автоматически, а вот вернуть их из отложенной переплаты обратно на ЕНС на практике не получается. Это связано с работой программы ФНС. Поэтому тщательно проверяйте уведомления перед отправкой в налоговую инспекцию.

Уведомления для уплаты НДФЛ подаются в общем случае дважды в месяц. Но если во втором расчётном периоде выплат не было, налог платить не придётся, как и подавать уведомление. Так происходит, когда перечислять зарплату за обе части месяца компания должна в период с 1 по 22 число. Например, если оплата за труд производится 1/16, 2/17, 3/18 и так далее до 7/22.

Напомним, что между выплатой первой и второй частей зарплаты не должно проходить более чем полмесяца.

А вот выплату отпускных подогнать под стандартные даты сложнее. Ведь день их перечисления привязан к началу отпуска, поэтому может попасть на любой период.

Разберём такой пример. В компании работают два человека – Иванов и Петров. Зарплата им выплачивается два раза в месяц – 5 и 20 числа. В 2025 году согласно графику отпусков складывается такая ситуация:

- Иванов уходит в отпуск 17 июня, отпускные ему нужно выплатить до 13 июня. Дата укладывается в первый расчётный период, поэтому НДФЛ с этих отпускных нужно заплатить до 30 июня (28 июня - суббота), как и налог с обычной зарплаты.

- Петров идёт в отпуск со 2 июля, отпускные ему необходимо перечислить не позднее 27 июня. Этот день попадает во второй расчётный период. Если выплатить отпускные 23-27 числа, НДФЛ с них нужно будет перечислить до 7 июля (5 июля - суббота). В этом случае возникает необходимость подавать дополнительное уведомление до 3 июля.

Примечание: в ст. 136 ТК РФ сказано, что отпуск оплачивается не позднее чем за три дня до его начала. А вот на то, чтобы сделать выплату чуть раньше, нет никаких ограничений. Поэтому если отпускные Петрову выдать, скажем, 22 июня, то день выплаты уложится в первый расчётный период. Тогда второе уведомление представлять в инспекцию не придётся.

Если же работников много, будет гораздо сложнее подгонять под один период уплату НДФЛ с отпускных. Впрочем, при большом количестве сотрудников чётко планировать выплаты в любом случае затруднительно.

Примечание: подавать уведомления по ЕНП можно заранее, то есть ещё до окончания расчётного периода. Это стало возможно после появления новых кодов периодов и контрольных соотношений по уведомлениям — они приводятся в письме ФНС от 31.01.2024 № ЕА-4-15/931@. КС учитывают, что компания могла подать уведомление заранее.

Как использовать возможность подачи уведомления заранее? Например, если Петрову из примера выше выдать отпускные, скажем, 24 июня, можно в тот же день сформировать два уведомления по НДФЛ:

- первое – с налогом за период с 1 по 22 июня, в него войдёт НДФЛ с зарплаты, выданной 5 и 20 июня;

- второе – с налогом за период с 23 по 30 июня, в нём будет НДФЛ с отпускных Петрова.

Такой подход оправдан, когда точно известно: других выплат физлицам до конца месяца уже не будет.

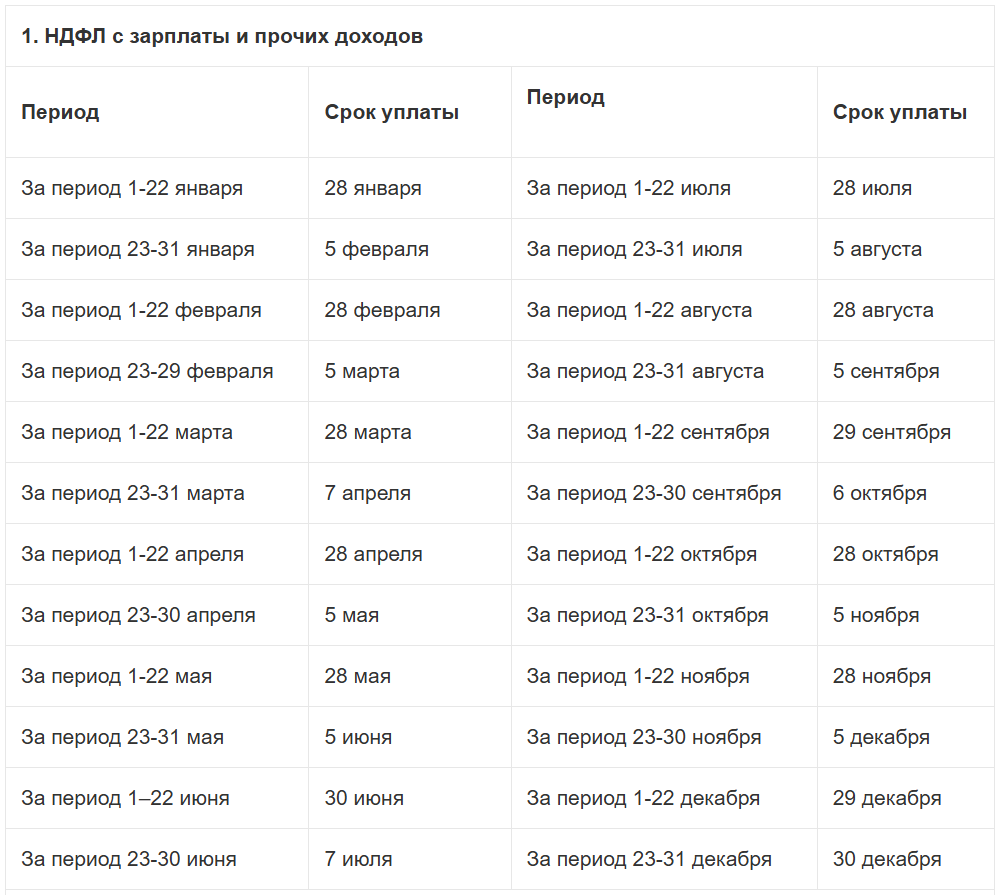

Сроки уплаты НДФЛ в 2025 году

Теперь о том, когда перечислять НДФЛ в 2025 году. С учётом переноса дней из-за выходных и праздников платить налог нужно в следующие сроки.

Как в 2025 году посчитать отпускные и НДФЛ с них

Упрощённый алгоритм расчёта отпускных выглядит так:

- Определяется расчётный период. Это 12 календарных месяцев перед тем месяцем, в котором работник идёт в отпуск. В примере выше Иванов уходит в отпуск в марте 2025, значит, расчётным будет период с 1 марта 2024 по 28 февраля 2025. Для Петрова, который уходит в отпуск в апреле 2025, расчётным будет период с 1 апреля 2024 по 31 марта 2025.

- Определяется, весь ли расчётный период отработан без пропусков. Полностью отработанный период – это когда человек весь год до начала отпуска не пропускал работу, в том числе по болезни, а также не отдыхал. В таком случае средний дневной заработок (СрДнЗ) определяется так — ЗП за расчётный период / 12 / 29,3.

- Этот пункт применяется, если в расчётном периоде были пропуски. Если их не было, нужно сразу переходить к следующему пункту.

Чтобы определить СрДнЗ за не полностью отработанный период, нужно применить правила из Постановления правительства от 24.12.2007 № 922. Алгоритм расчёта представлен ниже.

- Из выплат за расчётный период исключаются суммы, не связанные с платой за труд (например, материальная помощь в пределах 4 тыс. в год, выплата к юбилею компании и т.д.).

- Определяется количество дней за полностью отработанные месяцы: К месяцев * 29,3 (К – количество).

- Определяется количество дней за каждый частично отработанный месяц отдельно: (К дней в месяце — К пропущенных дней) * 29,3 / К дней в месяце.

- Определяется общее количество дней: складываются дни за полностью и частично отработанные месяцы.

- Определяется СрДнЗ – Сумма выплат / К дней.

- Сумма отпускных выплат определяется по формуле – СрДнЗ * Количество дней отпуска.

Важно! Если человек в расчётном периоде отработал норму рабочего времени полностью, его средний дневной заработок в пересчете за месяц для расчёта отпускных не должен быть меньше МРОТ. Если получилось меньше, нужно рассчитать отпускные исходя из МРОТ. Величина МРОТ в 2025 году – 22 440 рублей.

Считаем НДФЛ

Налог на доходы физлиц с отпускных считают по общим правилам.

- Определяется база по НДФЛ нарастающим итогом с 1 января расчётного года. В неё попадают доходы физлица, выплаченные этим работодателем по разным основаниям, в том числе и в связи с отпуском.

- К базе применяются вычеты, если у работника есть на них право (п. 3 ст. 210 НК РФ). Типичный пример – вычеты на детей (пп. 4 п.1 ст. 218 НК РФ).

- К получившемуся значению применяется налоговая ставка – 13% с базы до 2,4 млн рублей; 15% – с базы 2,4-5 млн рублей; 18% – с базы 5-20 млн рублей; 20% – с базы с 20-50 млн рублей; 22% – с базы свыше 50 млн рублей.

Например, если ставка составляет 13%, общая формула для расчёта НДФЛ с выплаты за отпуск выглядит так:

(Облагаемые доходы с 1 января, включая сумму отпускных — Вычеты) * 13% — уплаченный НДФЛ

Пример

✐ Пример ▼

Работник Сидоров получает в 2025 году 80 000 рублей, его зарплата в 2024 году составляла 70 000 рублей. Иных сумм, кроме зарплаты, работодатель ему не выплачивал. Права на вычеты по НДФЛ у работника нет. С апреля 2024 года Сидоров не пропускал рабочие дни, в том числе не брал отпуск.

Нужно определить отпускные работника и НДФЛ с них при условии, что он идёт в отпуск с 14 апреля 2025 года на 14 дней. Расчёты представлены в таблице.

| Показатель | Значение |

|---|---|

| Начало отпуска | Апрель 2025 |

| Количество дней отпуска | 14 |

| Расчётный период | С 1 апреля 2024 по 31 марта 2025 |

| Выплата за расчётный период | 9 месяцев 2024 * 70 000 + 3 месяца 2025 * 80 000 = 870 000 |

| Ср Дн заработок | 870 000 / 12 / 29,3 = 2 474,40 |

| Сумма отпускных | 2 474,40 * 14 = 34 641,60 |

| Удержано НДФЛ с зарплаты в 2025 году | 80 000 * 3 * 13% = 31 200 |

| База по НДФЛ с отпускных | 80 000 * 3 + 34 641,60 = 274 641,60 |

| НДФЛ с отпускных | 274 641,60 * 13% - 31 200 = 4 503 (округляем до рублей) |

![]() НДФЛ с больничного листа в 2025 году

НДФЛ с больничного листа в 2025 году

Отпускные в 6-НДФЛ

Отпускные считаются полученными в день их выдачи, поэтому отражать сумму в 6-НДФЛ нужно по факту получения. Это касается и отпусков, которые переходят через год.

То есть сумму отпускных за январский отпуск, полученных в декабре, нужно отразить в 6-НДФЛ в декабрьских суммах. Она будет фигурировать в справке о доходах работника (Приложение к 6-НДФЛ) за прошедший год.

Мы рассказали, как и когда платить НДФЛ с отпускных в текущем году. Принцип расчёта остался тот же, что и в 2024. Но появилось новое важное правило для районных коэффициентов и "северных" выплат, и пока ФНС настаивает на его применении. Также нужно учитывать общие изменения по НДФЛ, а при определении суммы отпускных помнить про увеличение МРОТ.

Мы не гарантируем бесплатных ответов по сложным кейсам.