.jpg)

В этой статье мы рассмотрим заполнение отчёта 6-НДФЛ в 2026 году и покажем образец за 2 квартал (полугодие). Форму подают все налоговые агенты. К ним относятся организации и ИП, привлекающие работников по трудовым договорам и ДГПХ. Также в этот расчёт включают учредителей, если они получали дивиденды. Предприниматели, не нанимающие физлиц, эту форму не подают. ИП на ОСНО, которые платят НДФЛ с собственных доходов, представлять её также не должны.

Срок и порядок подачи 6-НДФЛ

Внутри года расчёт необходимо представить не позднее 25 числа месяца, следующего за окончанием 1 квартала, полугодия, 9 месяцев. То есть общий срок подачи расчёта: до 25 апреля, 25 июля, 25 октября. Годовая форма 6-НДФЛ представляется до 25 февраля. Сдача расчёта откладывается на следующий за этими датами первый рабочий день, если они выпадают на выходные.

Таким образом, отчёт за полугодие 2026 года нужно представить не позднее 27 июля (25 июля — суббота). Прочие сроки сдачи 6-НДФЛ в 2026 году: за 9 месяцев — не позднее 26 октября, за 2026 год — не позднее 25 февраля 2027.

Примечание. Напомним, что отчётными периодами по НДФЛ являются первый квартал, полугодие и 9 месяцев, а налоговым периодом – календарный год. То есть 6-НДФЛ – не квартальная форма. Каждый отчёт содержит информацию с начала года с детализацией за три последних месяца.

Выбор формата – на бумаге или через интернет – зависит не только от желания компании. Если 6-НДФЛ заполняется в отношении более 10 человек, представлять его нужно в электронном виде. Возможны варианты: через оператора электронного документооборота по ТКС, через специальный сервис ФНС для предоставления отчётности, а для ИП – ещё и через личный кабинет. Какой бы вариант представления электронного расчёта ни был выбран, для его подписания понадобится КЭП.

Обратите внимание: Чтобы подать отчёт 6-НДФЛ, предпринимателю нужно авторизоваться в ЛК ИП через КЭП. Далее в блоке «Жизненные ситуации» найти раздел «НБО» (налоговая бухгалтерская отчётность). Там будет возможность загрузить и отправить в ИФНС сформированный файл отчёта. Подготовить его нужно заранее в бухгалтерской программе или в бесплатном ПО от ФНС «Налогоплательщик ЮЛ».

Компании, у которых до 10 физических лиц включительно, могут сами выбирать формат подачи отчётности. 6-НДФЛ на бумаге можно принести в ИФНС лично, передать с представителем либо направить по почте.

Актуальный бланк 6-НДФЛ

Форма 6-НДФЛ в 2026 году не изменилась. По-прежнему применяется бланк из приказа ФНС от 19.09.2023 № ЕД-7-11/649@ с изменениями, внесёнными приказом от 09.01.2024 № ЕД-7-11/1@. Именно её нужно применять, формируя отчёт 6-НДФЛ за 2 квартал 2026 года. Образец заполнения есть в конце этой статьи.

Как заполнить

В приказе № ЕД-7-11/649@ есть не только бланк 6-НДФЛ, но и порядок его заполнения (далее – Порядок). Искать его нужно в Приложении № 2. Отметим, что правила заполнения 6-НДФЛ в 2026 году изменения не претерпели.

Стандартный набор листов расчёта за 6 месяцев: титульный, Раздел 1, Раздел 2. Разделов 1 и 2 может быть больше, чем по одному. Почему так – расскажем ниже, когда речь пойдёт о заполнении.

Общие правила отражения информации в 6-НДФЛ стандартны. Обратим лишь внимание на то, как нужно вносить суммовые показатели:

- в форме должны быть только положительные значения;

- если расчёт заполняется на компьютере, числовые показатели должны быть выровнены по правому краю, то есть их указывают, начиная с последнего знакоместа;

- если какой-то суммы нет, надо вписать «0»;

- стоимостные показатели приводятся в рублях и копейках, то есть с двумя знаками после запятой;

- суммы налога нужно указывать в полных рублях, округляя по математическим правилам: более 50 коп. округлить до рубля, менее 50 коп. – отбросить.

Обратите внимание: Двусторонняя печать 6-НДФЛ не допускается. Листы скреплять не нужно.

Рассмотрим подробнее, как заполнять 6-НДФЛ на примере 2 квартала.

Титульный лист

В верхних строках первой страницы, а также всех остальных, необходимо указать ИНН агента. Организации строкой ниже вписывают КПП. У ИП этого кода нет.

В остальных полях отражаются такие данные:

- Номер корректировки «0–», если отчёт исходный. Первый корректировочный документ подаётся с кодом «1–», второй – с кодом «2–» и так далее.

- Отчётный период. Для 6-НДФЛ за 2 квартал нужно указать код «31». Другие коды: 1 квартал – «21», 9 месяцев – «33», год – «34». Если 6-НДФЛ подаётся не за полностью оконченный период в связи с ликвидацией организации или прекращением деятельности ИП, код нужно посмотреть в Приложении № 1 к Порядку заполнения соответствующей формы.

- Календарный год – 2026.

- Код (номер) инспекции, в которую подаётся форма.

- Код по месту представления расчёта для большинства юрлиц будет «214», для ИП – «120», для других случаев он берётся из Приложения № 2 к Порядку.

- Сокращённое название организации, если оно предусмотрено в уставе, а если нет – полное. ИП указывают Ф. И. О. как в паспорте.

- Код формы реорганизации. Только для юридических лиц после реорганизации или ликвидации. Код нужно взять из Приложения № 4 к Порядку.

- ИНН / КПП реорганизованной компании. Указанные выше юрлица вносят коды реорганизованной / ликвидированной организации или закрытого обособленного подразделения.

- ОКТМО.

- Номер телефона с кодом города или мобильного оператора.

- Количество страниц расчёта. В поле рядом указывается количество листов доверенности, если 6-НДФЛ подписывается или сдаётся доверенным лицом.

Далее вносится информация в левую нижнюю часть титула:

- Код лица, которое подписывает отчёт. «1» – директор или ИП, «2» – представитель.

- Ф. И. О. того человека, кто будет ставить подпись на документе. Здесь указывают данные либо директора организации, либо уполномоченного представителя. ИП дублировать своё имя не нужно.

- Реквизиты доверенности, если от имени агента действует представитель.

Обратите внимание: если доверенность сформирована в электронном виде, в поле для реквизитов указывается её уникальный идентификатор – GUID.

.png)

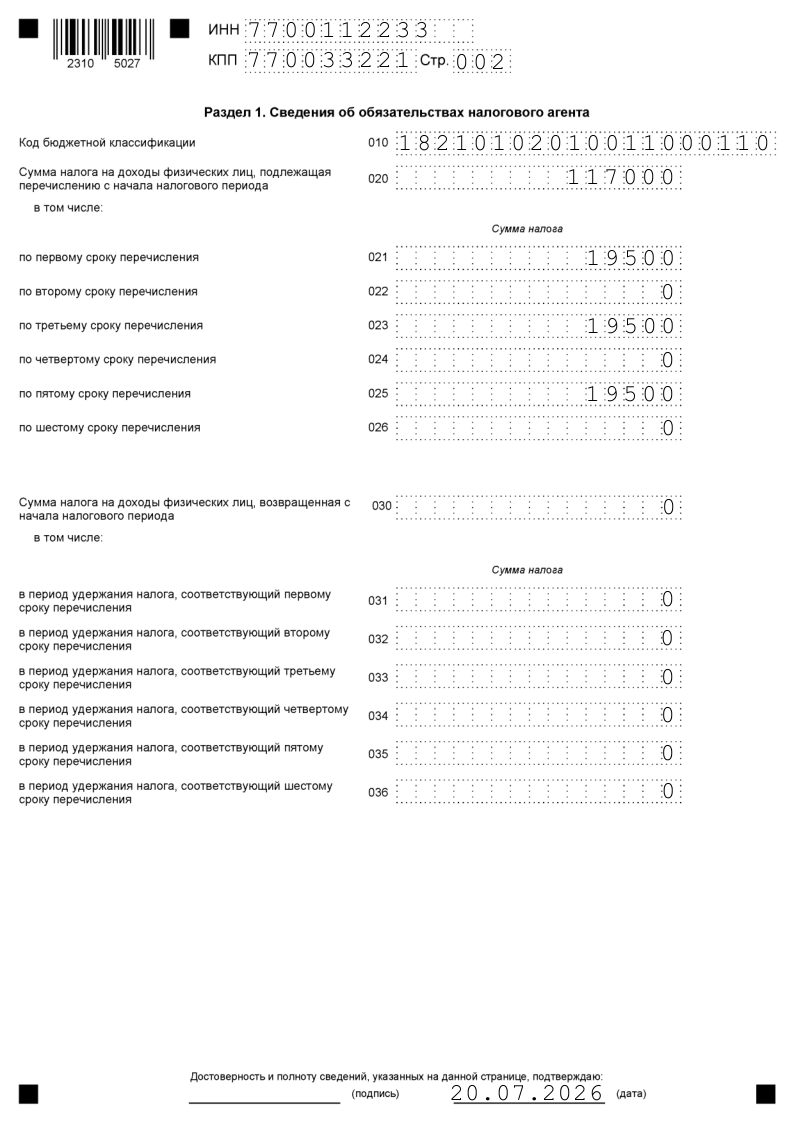

Раздел 1

В этом разделе содержатся обобщённые данные об обязательствах компании.

В строке 010 указывают код бюджетной классификации. Компания может платить НДФЛ на несколько КБК. Так, разные коды утверждены для налога с выплат работникам и с дивидендов, причём они меняются в зависимости от ставки НДФЛ. Допустим, если организация в периоде выплачивала заработную плату, облагаемую по ставкам 13% и 15%, то Разделов 1 будет два. Если выплачивались ещё и дивиденды, облагаемые также по двум разным ставкам, то Разделов 1 будет четыре.

Иначе говоря, в 6-НДФЛ одной компании будет столько Разделов 1, на сколько разных КБК она перечисляла налог в расчётном периоде.

Строка 020 предназначена для указания общей суммы НДФЛ, который был исчислен, удержан и подлежал перечислению на указанный в строке 010 КБК. Нужно отразить сумму с начала года, а именно:

- в расчёте за 1 квартал – с 01.01 по 31.03;

- в расчёте за полугодие – с 01.01 по 30.06;

- в расчёте за 9 месяцев – с 01.01 по 30.09;

- в расчёте за полный год – 01.01 по 31.12.

В строках 021-026 приводят детализацию по каждому из шести расчётных периодов последнего квартала. В п. 25 Порядка подробно расписано, в какой строке сумму какого периода нужно отразить. Должно выполняться такое равенство: строка 020 равна сумме строк 021-026 отчётов 6-НДФЛ за все отчётные периоды года.

По строке 030 нужно указать общую сумму НДФЛ, которая была возвращена физическим лицам. В строках 031-036 эту сумму указывают в разрезе тех же сроков перечисления налога, что и в строках 021-026. Показатель строки 030 должен быть равен сумме показателей строк 031-036 форм 6-НДФЛ за все отчётные периоды года.

Особенности заполнения Раздела 1

Заполняя расчёт 6-НДФЛ в 2026 году за 2 квартал, в строке 020 Раздела 1 нужно указать сумму налога, подлежащую уплате в период с 1 января по 30 июня. В строках 021-026 следует отразить суммы НДФЛ, подлежащие перечислению:

- 021 – с 1 по 22 апреля;

- 022 – с 23 по 30 апреля;

- 023 – с 1 по 22 мая;

- 024 – с 23 по 31 мая;

- 025 – с 1 по 22 мюня;

- 026 – с 23 по 30 июня.

Показатель в строке 020 должен быть равен сумме строк 021-026 из двух расчётов — этого и за 1 квартал..

В строке 030 указывают возвращённый физлицам налог с 1 января по 30 июня 2026 года, если такой возврат был. В строках 031-036 отражают суммы возвращённого НДФЛ за те же периоды, что и по строкам 021-026. Показатель в строке 030 должен быть равен сумме строк 031-036 из двух расчётов — этого и за 1 квартал..

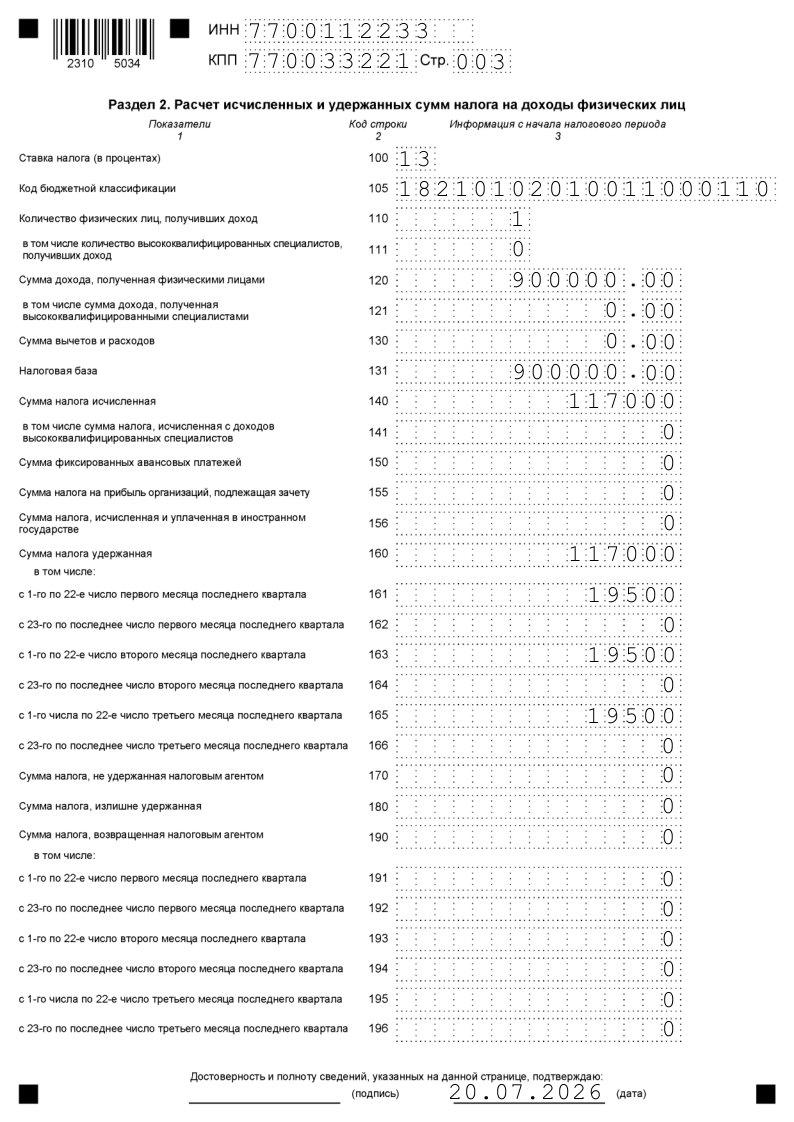

Раздел 2

В этом разделе производится расчёт НДФЛ суммарно по всем физлицам, налог которым был исчислен по одной налоговой ставке и перечислен на один КБК. Если ставок / КБК применяется несколько, значит, и разделов будет несколько.

В строке 100 нужно указать ставку налога в процентах, в строке 105 – соответствующий КБК.

В строку 110 вписывают количество физлиц, получивших доход, облагаемый по ставке из строки 100, налог с которого перечисляется на КБК из строки 105. В строке 111 отражают количество высококвалифицированных специалистов из числа тех, кто вошёл в строку 110.

Примечание. Строку 111 заполняют в отношении высококвалифицированных иностранных специалистов, хотя в правилах заполнения на это не указано. Определение ВКС приводится в ст. 13.2 закона от 25.07.2002 № 115-ФЗ. Налоговые агенты нередко ошибаются в строках с данными по ВКС, — отмечало ранее УФНС по Республике Алтай. Это сообщение относится к действующей прежде форме, но суть не изменилась.

По строке 120 отражают сумму доходов физлиц с начала года. Из этого показателя в строке 121 выделяют суммарный доход ВКС – также нарастающим итогом.

В строке 130 указывают совокупный вычет и расходы, которые вычитаются из доходов.

По строке 131 отражают налоговую базу. По строке 140 – сумму НДФЛ, по строке 141 – в том числе сумму налога ВКС.

Строка 150 предназначена для отражения фиксированных авансовых платежей. Имеется в виду плата за патенты иностранных работников, которую они вносили прежде, а теперь хотели бы зачесть в счёт НДФЛ.

Строка 155 заполняется только в отношении владельцев (участников, акционеров) компании - налогового агента в том случае, если агент получал дивиденды от долевого участия в другой российской организации и заплатил с них налог на прибыль. Его сумма уменьшает НДФЛ владельца пропорционально доле его участия в компании-агенте (п. 3.1 ст. 214 НК РФ).

Строка 156 предназначена для отражения суммы налога с дивидендов от источников за пределами РФ, которые платятся в иностранном государстве, если с ним заключён договор об избежании двойного налогообложения.

В строке 160 отражается нарастающим итогом общая сумма НДФЛ, удержанная с начала года. В строках 161-166 эта сумма детализируется в разрезе всё тех же шести сроков уплаты.

По строке 170 нужно отразить НДФЛ с начала года, который налоговый агент удержать не смог. Здесь подразумеваются, например, ситуации, когда доход выплачен в натуральном виде.

Строка 180 предназначена для указания излишне удержанной суммы НДФЛ. Сюда относится и переплата, которая образовалась в связи с изменением налогового статуса физлица (был нерезидентом – стал резидентом).

По строке 190 отражается сумма налога, возвращённая налоговым агентом с начала года. Далее в строках 191-196 эта сумма детализируется по каждому из шести отчётных периодов последнего квартала.

Особенности заполнения Раздела 2

В 6-НДФЛ за 1 полугодие 2026 года в строках 161-166 отражают сумму налога, удержанную в каждом из 6 периодов 2 квартала: с 1 по 22 апреля, с 23 по апреля и так далее. То есть за те же периоды, что в строках 021-026 Раздела 1. В строках 191-196 за те же периоды отражают возвращённые суммы НДФЛ.

В остальных строках отражают показатели за период с 1 января по 30 июня.

Пример для образца заполнения

Рассмотрим порядок заполнения 6-НДФЛ для ООО «Омега». Все нужные показатели для формирования отчётности по 6-НДФЛ в 2026 году представлены в таблице.

Параметр | Значение |

|---|---|

Компания | ООО «Омега» |

Количество работников | 1 (директор) |

Зарплата в месяц, в рублях | 150 000 |

Дополнительные выплаты | В 2026 году не было |

Периоды с иным видом дохода (больничный, отпускные) | В 2026 году не было |

Ставка НДФЛ | 13% (доход ниже 2,4 млн рублей) |

Дни выплат зарплаты | 5 и 20 число каждого месяца |

НДФЛ-период | 1–22 число (оба дня выплат в первом периоде) |

Неудержанные / возвращённые суммы НДФЛ | Нет |

Вычеты и расходы | Нет |

По выбору системы налогообложения

Данные для заполнения 6-НДФЛ за 1 полугодие 2026 года будут такими:

- доход за 6 месяцев – 900 000 рублей (150 000 × 6 месяца), НДФЛ с него – 117 000 рублей (900 000 × 13%);

- в первом месяце последнего квартала (апреле) удержано налога: с 1 по 22 апреля – 19 500 (150 000 × 13%), с 23 по 30 апреля – 0, так как выплат в этот период не было;

- в остальных месяцах 2 квартала — в мае и июне — удержания такие же, как и в апреле.

Итак, форма 6-НДФЛ за полугодие 2026 года готова. Листы нужно пронумеровать, а получившееся число страниц указать на титульном. В нашем примере их будет 3. Также следует проверить, чтобы на всех страницах в верхних полях был указан ИНН, а для организаций - дополнительно КПП. После этого остаётся подписать 6-НДФЛ на первом листе в блоке подтверждения сведений, а также внизу каждой страницы.

Вот и всё, документ можно представлять в налоговую инспекцию.

В заключение ещё раз напоминаем: срок сдачи расчёта за 2 квартал 2026 года — не позднее 27 июля.

Мы не гарантируем бесплатных ответов по сложным кейсам.