С 2026 года стало больше плательщиков налога на добавленную стоимость. Это связано с реформой, которая в 3 раза снизила лимиты по ПСН, а также по УСН без НДС. Теперь множеству небольших организаций и ИП приходится считать и платить этот налог.

А ещё по НДС нужно ежеквартально представлять декларацию. Причём с ней не всё так просто. В этой статье разберём, кто подаёт отчёты по НДС, каковы сроки сдачи в 2026 году, а также правила формирования и представления.

Важно: ФНС обновила отчётные документы по НДС. Для декларации за 1 квартал 2026 года нужно применять форму и электронный формат из приказа от 05.11.2024 № ЕД-7-3/989@, но с изменениями, внесёнными приказом от 18.12.2025 № ЕД-7-3/1227@.

Подберём оптимальную систему налогообложения

Кто подаёт декларацию

Подавать декларацию по НДС в 2026 году должны:

- Организации и ИП на основном режиме, ЕСХН и УСН, не имеющие освобождения от НДС или утратившие его. На прочих режимах (АУСН, ПСН, НПД) этого налога нет.

Освобождение от НДС регламентируется статьями 145, 145.1 и 145.2 НК РФ. Организации и ИП на УСН с доходом до 20 млн рублей за 2025 год или с начала 2026 года в текущем году имеют автоматическое освобождение. Бизнес с небольшим доходом на ОСН и ЕСХН может получить освобождение, если подаст в инспекцию специальное уведомление. Также освобождение от НДС предусмотрено для участников «Сколково», инновационных научно-технических центров, Технополиса «Эра».

- Организации и ИП, которые не платят НДС или имеют от него освобождение, но в отчётном квартале выставили счета-фактуры. Если по просьбе контрагента или по незнанию выставить покупателю счёт-фактуру и выделить в нём сумму НДС, этот налог придётся заплатить в бюджет. Соответственно, нужно подать декларацию.

- Налоговые агенты по НДС. Это организации и ИП, которые должны удержать и перечислить НДС за другие компании. Например, это необходимо при покупке у иностранных лиц, не состоящих на учёте в РФ, при аренде государственного/муниципального имущества, при продаже конфискованного имущества и в других случаях (ст. 161, 174.2 НК РФ).

Примечание. Налоговый агент может сам быть налогоплательщиком НДС. Тогда он отчитывается в одной декларации и за свой налог, и за налог другой компании, который должен перечислить как агент.

Когда сдавать отчёт

Налоговый период по НДС – квартал, поэтому декларацию сдают 4 раза в год. Общий срок – 25 число месяца, который идёт после отчётного квартала. То есть декларация представляется:

- за 1 квартал – до 25 апреля;

- за 2 квартал – до 25 июля;

- за 3 квартал – до 25 октября;

- за 4 квартал – до 25 января следующего года.

Если последний день подачи приходится на нерабочий или праздничный, декларацию можно отправить в ближайший после этого рабочий день.

Важно! Для декларации по НДС сроки сдачи в 2026 году с учётом переноса из-за выходных таковы: за 4 квартал 2025 – 26 января, за 1 квартал 2026 – 27 апреля, за 2 квартал 2026 – 27 июля, за 3 квартал 2026 – 26 октября, за 4 квартал – 25 января 2027 года.

Форма декларации

Декларацию по НДС за 1 квартал 2026 года составляют по форме и формату из приказа ФНС от 05.11.2024 № ЕД-7-3/989@. Недавно ФНС их скорректировала – поправки внесены приказом от 18.12.2025 № ЕД-7-3/1227@. Это было необходимо в связи с ростом налоговой ставки по НДС и некоторыми другими изменениями.

В декларацию внесены такие поправки:

- в разделе 1 появилась строка 41 для некоторых проектировщиков и строителей железнодорожных магистралей;

- в разделе 3 появились строки для новых ставок 22%, 22/122 и 18,03%;

- в раздел 8 введены новые строки 115 и 117 для параметров авансовых счетов-фактур, а также изменилось название строки 230;

- в разделе 9 появились новые строки 135 и 137 для параметров авансовых счетов-фактур, были введены строки для новых ставок НДС, изменились название некоторых строк;

- в разделе 10 уточнено название строки 250;

- в разделе 11 – название строки 240.

Соответственно был обновлён и Порядок заполнения (представления) декларации по НДС – он приведён в Приложении № 2 к приказу № ЕД-7-3/989@. Далее для краткости будем называть его Порядком. Часть новых правил связана с обновлением декларации, о которых сказали выше. Но есть и другие изменения:

- Появился новый пункт 50.7. В нём сказано, что плательщики УСН с пониженными ставками НДС в разделе 7 не отражают показатели в графах 3 и 4.

- Внесены изменения в описание некоторых кодов операций, введены новые и отменены отдельные старые коды.

- Введены новые коды налоговых периодов для индивидуального предпринимателя (главы) КФХ.

Примечание. Форма декларации по НДС для плательщиков на УСН в 2026 году не отличается от стандартной.

О представлении декларации по НДС

Декларация по НДС подаётся строго в электронном виде по телекоммуникационным каналам связи (ТКС) через специальных операторов электронного документооборота (п. 5 ст. 174 НК РФ). Перечень операторов есть на сайте ФНС.

Таким образом, не получится взять готовый образец заполнения налоговой декларации по НДС, внести в него свои показатели, распечатать и принести в инспекцию. Также не выйдет заполнить форму на компьютере, выгрузить в файл и отправить в ФНС через сервис сдачи отчётности либо личный кабинет ИП. Во всех этих случаях будет считаться, что декларация не представлена. Значит, возможны негативные последствия – штраф и блокировка счетов.

Электронный формат и отправка по ТКС обязательны для всех плательщиков НДС. Преференций нет ни для малого бизнеса, ни для спецрежимов. Например, декларация по НДС для ИП на УСН подаётся в установленные сроки строго по ТКС – такая же необходимость, как и для крупных организаций.

Есть единственное исключение из общего правила. Налоговые агенты, которые сами налогоплательщиками НДС не являются или имеют освобождение от его уплаты, могут подавать декларацию в виде бумажного документа. Это следует из п. 5 ст. 174 НК РФ. Это справедливо в том случае, если бизнес в принципе не имеет обязанности отчитываться в электронной форме, то есть компания не относится к крупнейшим налогоплательщикам и у неё не более 100 работников.

✐Пример▼

ИП на УСН без работников за 2025 год получил доход 10 млн рублей, а за 1 квартал 2026 года – 3 млн рублей. Он автоматически освобождён от обязанностей по уплате налога и подаче декларации как налогоплательщик. При этом он арендует помещение, находящееся в муниципальной собственности. Когда этот ИП перечисляет арендную плату органу местного самоуправления, он должен удержать из неё НДС, подать декларацию как налоговый агент и перечислить налог в бюджет. В этом случае разрешено подать декларацию по НДС в бумажной форме.

Примечание. Если бизнес простаивает, отчёты по НДС всё равно нужно подавать в электронной форме. Но в данном случае есть альтернатива: если в течение квартала не было никаких финансовых операций и объектов налогообложения, вместо декларации по НДС можно подать ЕУД – единую упрощённую декларацию. Преимущество в том, что её разрешено представлять на бумаге.

Почему с декларацией по НДС всё так сложно? Это связано, во-первых, с огромной значимостью налога для бюджета. Во-вторых, так ФНС предотвращает многие махинации с вычетами и быстро находит тех, кто налог не заплатил. Для выявления нарушений разработана система автоматического контроля – так называемая сквозная сверка. Вот как это работает.

В отличие от других налоговых форм, декларация по НДС отражает не только обязательства самого налогоплательщика, но и его операции с контрагентами. Эти данные поступают в декларацию из регистров по НДС – книг покупок и продаж, в некоторых случаях – журнала учёта счетов-фактур. Показатели из всех деклараций передаются в общий массив. В нём данные каждой компании сопоставляются с отчётами всех её контрагентов. Естественно, это возможно, только если все декларации будут в едином электронном формате. За этим следят операторы, и они же обеспечивают защиту данных в процессе передачи.

Важно! Если компания заявляет вычет по НДС, а её партнёр не начислил по той же операции налог, ФНС видит разрыв в цепочке и требует пояснений.

Какие разделы входят в отчёт

Новая форма декларации по НДС, действующая с 2026 года, по составу не отличается от прежней. Она состоит из титульного листа и 12 разделов, к некоторым есть приложения. В сформированном отчёте будут лишь те разделы, для которых есть данные.

Таблица. Состав декларации по НДС

Раздел / Приложение | Кто и когда включает раздел в отчёт / что в нём отражается |

Титульный | Все налогоплательщики и налоговые агенты по НДС |

Раздел 1 | Все налогоплательщики. Отражаются итоговые суммы налога к уплате в бюджет или к возмещению |

Раздел 2 | Все налоговые агенты по НДС. Отражаются итоговые суммы налога, удержанные и подлежащие перечислению в бюджет |

Раздел 3 | Основной раздел всех плательщиков НДС. Содержит сведения о налоговой базе по каждой ставке, начисленном налоге, вычетах и сумме к уплате или возмещению |

Приложение 1 к Разделу 3 | Включают в отчёт в последнем налоговом периоде года при необходимости восстановить НДС по статье 171.1 НК РФ |

Приложение 2 к Разделу 3 | Только для иностранных организаций с несколькими подразделениями в РФ |

Раздел 4 | Если есть операции с НДС 0%, подтверждённые документами |

Раздел 5 | Если в отчётном периоде подтверждено право на вычет по ранее заявленным операциям с НДС 0% |

Раздел 6 | Если операции с НДС 0% пока не подтверждены документами. Также включаются сделки со странами ЕАЭС без вовремя поданных подтверждающих документов |

Раздел 7 | Если были операции, с которых налог не начисляется: не подлежащие обложению НДС; освобождённые от него; реализация ТРУ, не признаваемых объектом обложения НДС; реализация ТРУ не на территории РФ; операций с предоплатой за ТРУ длительного производственного цикла |

Раздел 8 | Формируют налогоплательщики, имеющие право на налоговый вычет. Отражаются данные из книги покупок за истекший период |

Приложение 1 к Разделу 8 | Нужен, если в книгу покупок за истекший квартал (по которому декларация уже сдана) вносились изменения. Отражаются сведения из дополнительных листов книги покупок |

Раздел 9 | Формируют все организации и ИП, у которых в отчётном квартале возникла обязанность рассчитать НДС. Отражаются сведения из книги продаж |

Приложение 1 к Разделу 9 | Содержит сведения из дополнительных листов книги продаж. Применяется, если в книгу продаж за истекший квартал вносились изменения |

Раздел 10 | Для посредников. Отражаются операции, совершённые в интересах других лиц (комиссия, агентские договоры, транспортная экспедиция) |

Раздел 11 | Аналогично разделу 10, но отражаются сведения о полученных счетах-фактурах по таким операциям |

Раздел 12 | Представляют субъекты, не являющиеся налогоплательщиками или освобождённые от уплаты НДС, если они выставляли счета-фактуры с выделенной суммой налога. А также плательщики НДС – в отношении операций, которые налогообложению не подлежат, если выставили по ним счета-фактуры с выделенной суммой НДС |

Как сформировать

Итак, как заполнить декларацию по НДС и подать в электронном формате? Она формируется сразу в виде файла в учётной системе – бухгалтерской программе или сервисе. Основой служат данные об операциях, которые были внесены в систему в течение квартала.

Примечание. Декларация по НДС – это лишь верхушка айсберга. Перед её формированием нужно удостовериться, что все операции в учётной системе отражены верно, что есть все первичные документы. А ещё необходимо убедиться, что данные по счетам-фактурам в учёте компании полностью совпадают с тем, что в своём учёте отразили её контрагенты. Для этого перед формированием декларации рекомендуется проводить сверку счетов-фактур с партнёрами. Расхождений быть не должно, иначе у ФНС возникнут вопросы.

У большинства обычных российских компаний, если они не осуществляют экспортные сделки, не выступают в роли налоговых агентов по НДС и так далее, декларация будет включать разделы 1, 3, 8 и 9. Раздел 8 может не подаваться, если в периоде нет НДС к вычету.

Примечание. Состав отчётности по НДС для плательщиков УСН в 2026 году будет таким же – в декларации нет специальных разделов для субъектов, применяющих упрощённую систему.

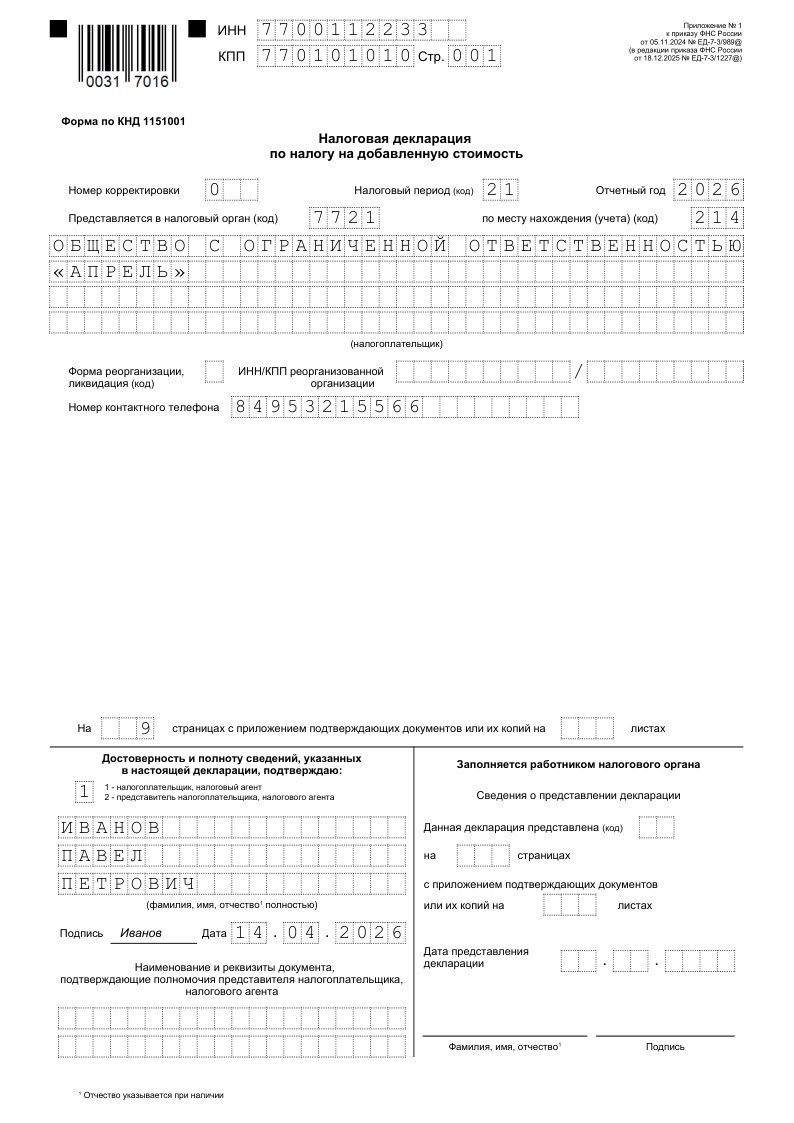

Титульный раздел

Отчёт начинается с общей информации, как и любая налоговая декларация. Он включает:

- ИНН и КПП. У ИП будет только ИНН.

- Номер корректировки. Для первичной декларации – «0». В уточнённом отчёте будет стоять порядковый номер корректировки («1», «2» и так далее). Корректировка возможна, только если ранее за тот же квартал подавалась первичная декларация.

- Налоговый период – код квартала, за который подаётся отчёт: 1 квартал – 21, 2 квартал – 22, 3 квартал – 23, 4 квартал – 24. Все коды есть в Приложении № 3 к Порядку. В обновлённом Порядке появились новые коды периодов 83, 87, 88 и 89 для ИП глав КФХ, которые снимаются с учёта.

- Отчётный год – 2026.

- Налоговый орган – код налоговой инспекции.

- Код по месту нахождения / учёта – код в зависимости от категории налогоплательщика. Обычные организации – 214, налоговые агенты, не являющиеся плательщиками НДС – 231 и другие. Полный список кодов – в Приложении № 3 к Порядку.

- Наименование организации / ФИО ИП.

- Форма реорганизации (ликвидация) – поле для реорганизованных юрлиц. Код формы реорганизации надо взять из Приложения № 3 к Порядку.

- ИНН / КПП реорганизованной организации – также для реорганизованных юрлиц.

- Номер телефона налогоплательщика или его представителя без пробелов, скобок и прочерков, с кодом города.

- Количество страниц и приложений, включая доверенность, если отчитывается представитель.

- Подтверждение достоверности сведений. Код «1» – декларацию представляет сам налогоплательщик / налоговый агент. Код «2» – декларацию представляет уполномоченный представитель.

- Документ, подтверждающий полномочия представителя. Для электронной доверенности – GUID.

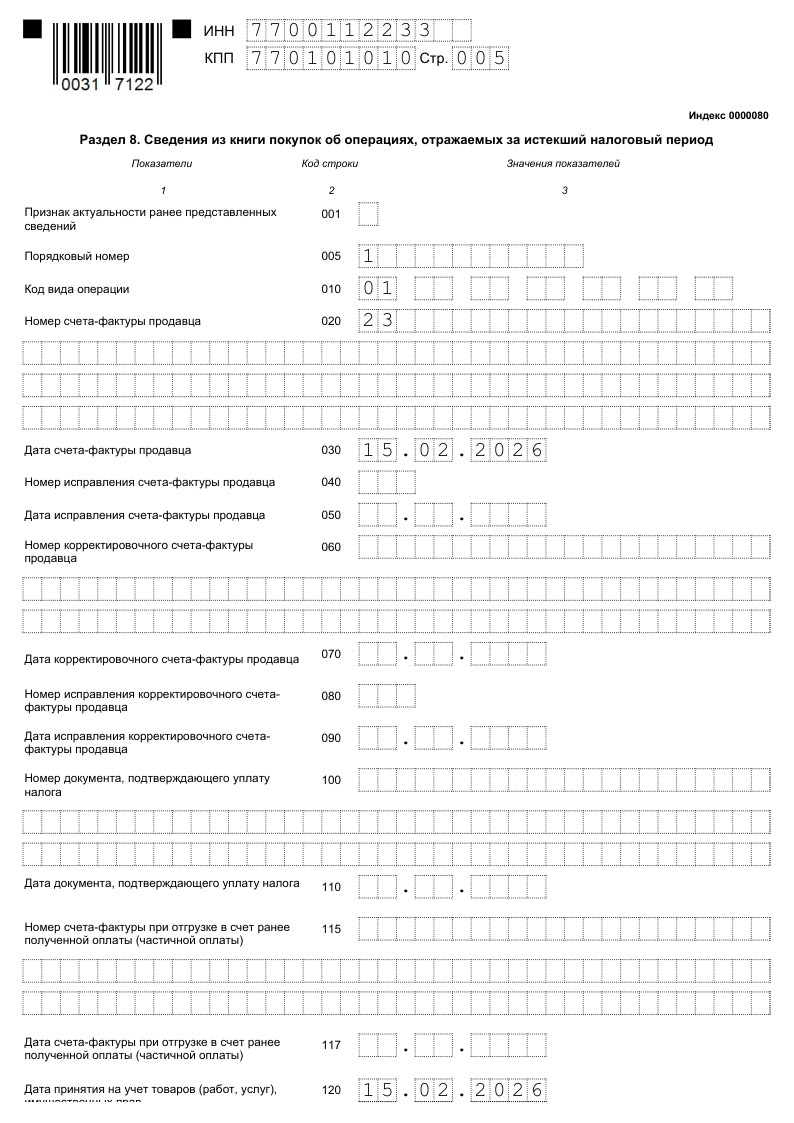

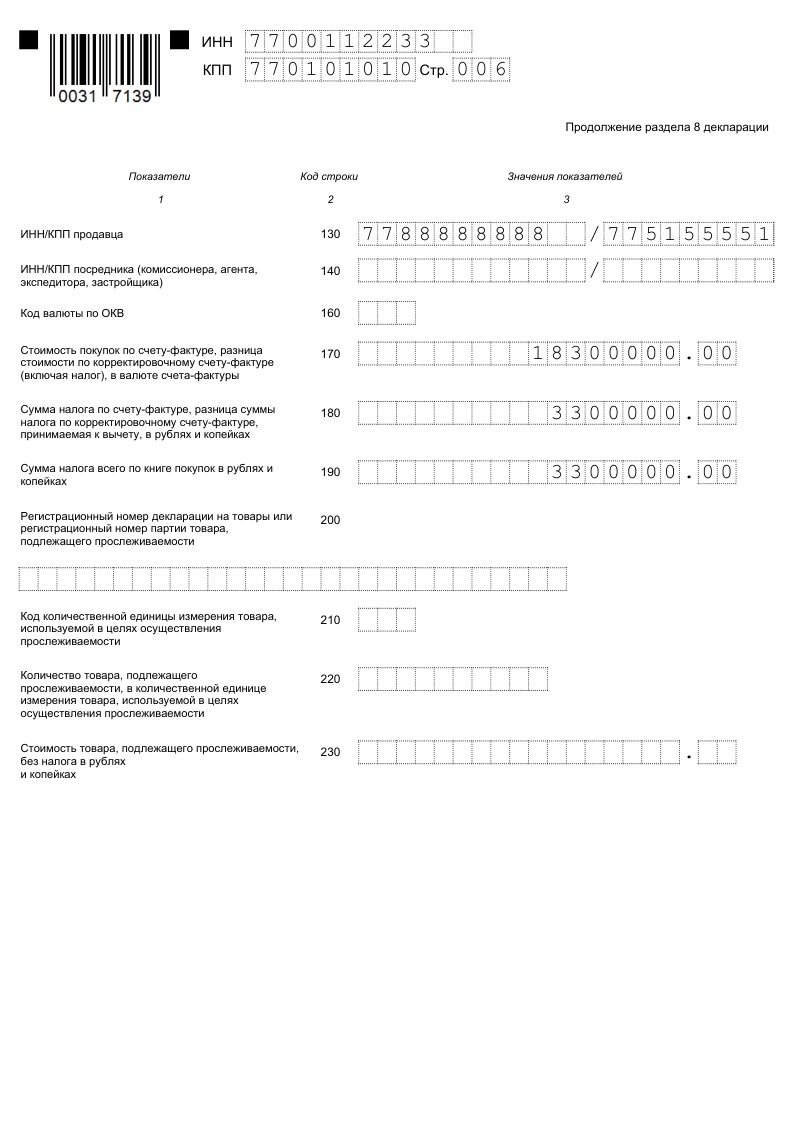

Раздел 8

Если в отчётном периоде у компании было право на вычет НДС, в декларации должен быть раздел 8. Он содержит показатели из книги покупок отдельно по каждому счёту-фактуре, по которому заявлен вычет. Раздел 8 в бухгалтерских программах формируется автоматически, но нужно проверить, чтобы все данные были отражены корректно.

Содержание полей раздела 8:

- 001 – признак актуальности сведений из п. 52.1 Порядка представления. Это поле только для уточнённой декларации.

- 005 – порядковый номер записи из графы 1 книги покупок.

- 010–230 – данные из книги покупок по конкретному счёту-фактуре. Какие именно, можно посмотреть на представленных ниже изображениях.

Если заявляются вычеты по нескольким счетам-фактурам, то разделов 8 будет столько же. В последнем из них по строке 190 отражается сумма НДС всего за период по книге покупок. В остальных разделах 8 в этой строке показателя не будет.

В разделе 8 обновлённой формы декларации появились новые строки 115 и 117. Это связано с тем, что с начала 2026 года в счёте-фактуре на отгрузку нужно указывать порядковый номер и дату авансового счёта-фактуры – его выписывают при получении предоплаты в счёт будущей отгрузки. Для этого в форме счёта-фактуры появилась строка 5б, а в Книге покупок – строка 7а. В раздел 8 декларации по НДС в новых строках 115 и 117 нужно указать соответственно номер и дату счёта-фактуры при отгрузке в счёт ранее полученной предоплаты.

Ещё одно изменение в разделе 8: в строке 230 стоимость товаров, подлежащих прослеживаемости, теперь нужно указывать в рублях и копейках (прежде – только в рублях).

Приложение 1 к разделу 8 включается в декларацию, если в книге покупок пришлось что-то менять после сдачи декларации за прошлые периоды. Формируется приложение аналогично самому разделу. Нужно верно указать признак актуальности сведений в строке 001.

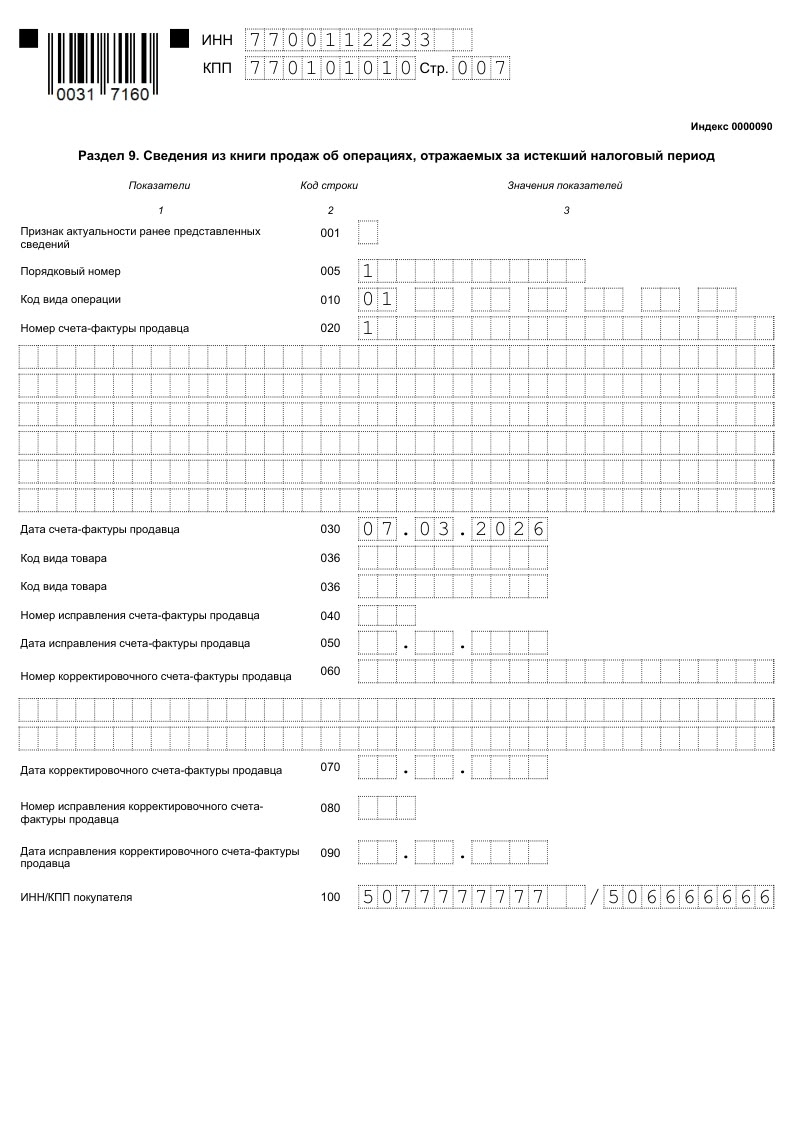

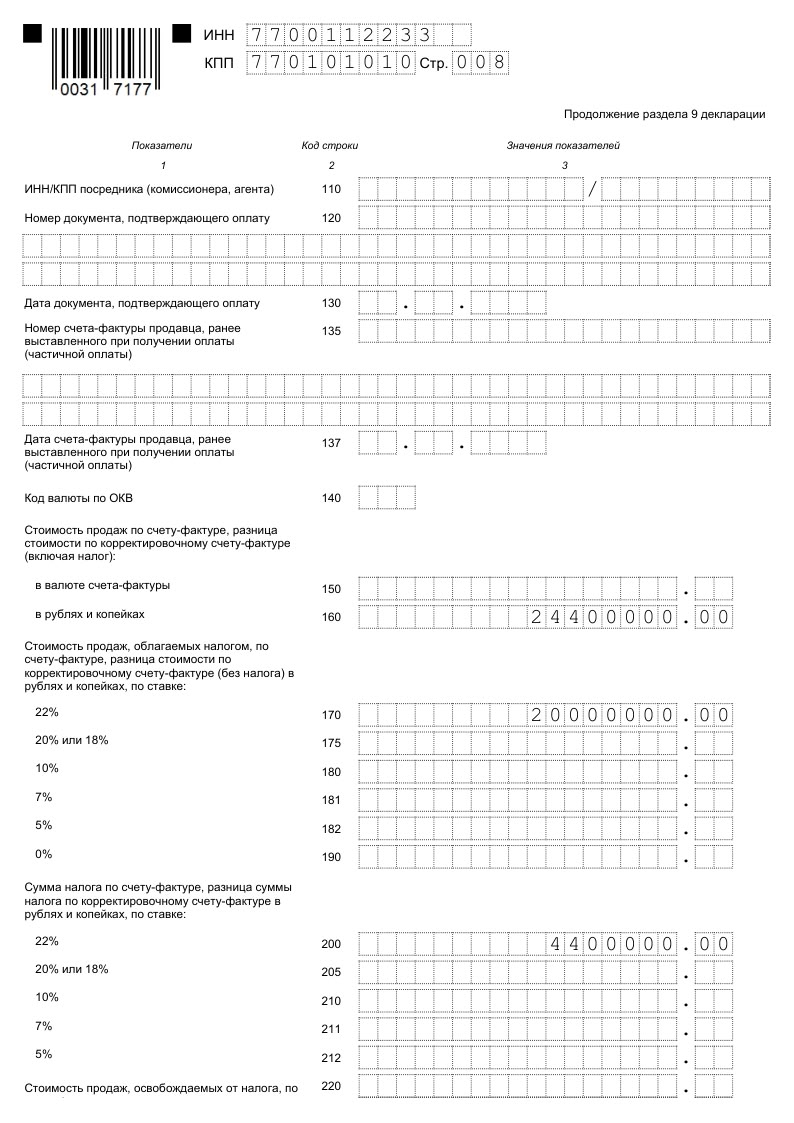

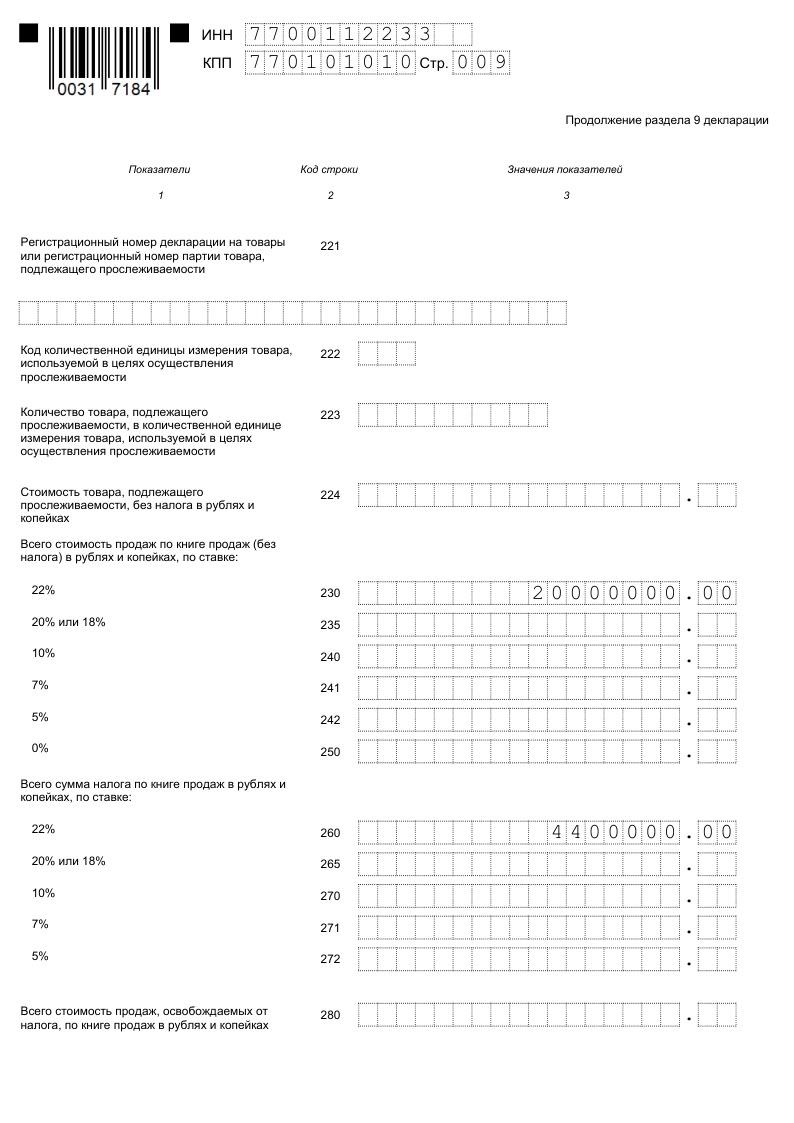

Раздел 9

Раздел 9 будет в декларации всегда, когда за период нужно рассчитать НДС. Он формируется автоматически в учётных системах на основании сведений из книги продаж. Раздел содержит информацию по каждому выставленному счёту-фактуре отдельно. То есть разделов 9 будет столько же, сколько выставлено счетов-фактур.

Вот какие данные отражаются в этом разделе:

- 001 – признак актуальности сведений для уточнённой декларации. Это код из п. 56.1 Порядка представления. В первичном отчёте код не ставится.

- 005 – номер записи из графы 1 книги продаж.

- 010–224 – разные реквизиты счёта-фактуры. Данные могут быть не во всех полях – это зависит от операций. Что именно отражается по строкам, смотрите ниже на изображениях.

В разделе 9 обновлённой декларации появились новые строки 135 и 137 для отражения соответственно номера и даты авансового счёта-фактуры, ранее выставленного продавцом при получении предоплаты. Кроме того, в описании отдельных строк изменились размеры ставок – это связано с повышением основной ставки НДС с 20% до 22%.

В последнем разделе 9 по строкам 230 – 280 отражаются итоговые данные о продажах и сумме НДС по разным ставкам, а также освобождаемых от налога.

По выбору системы налогообложения

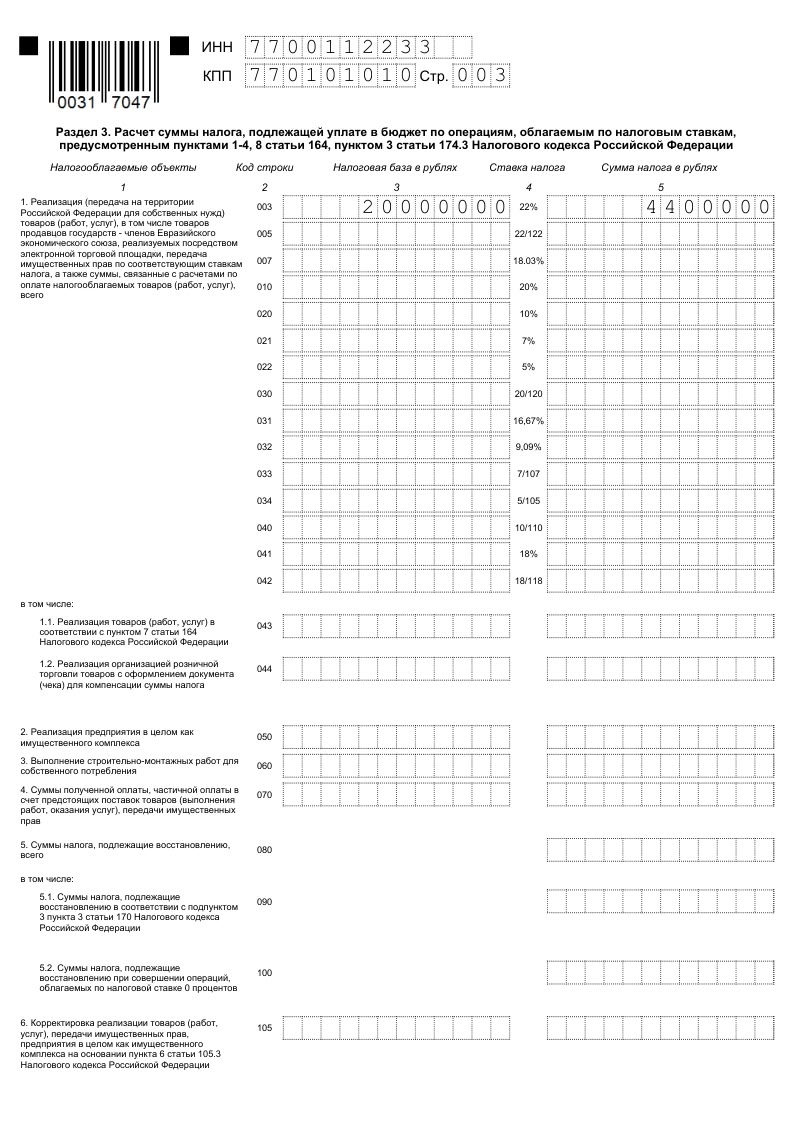

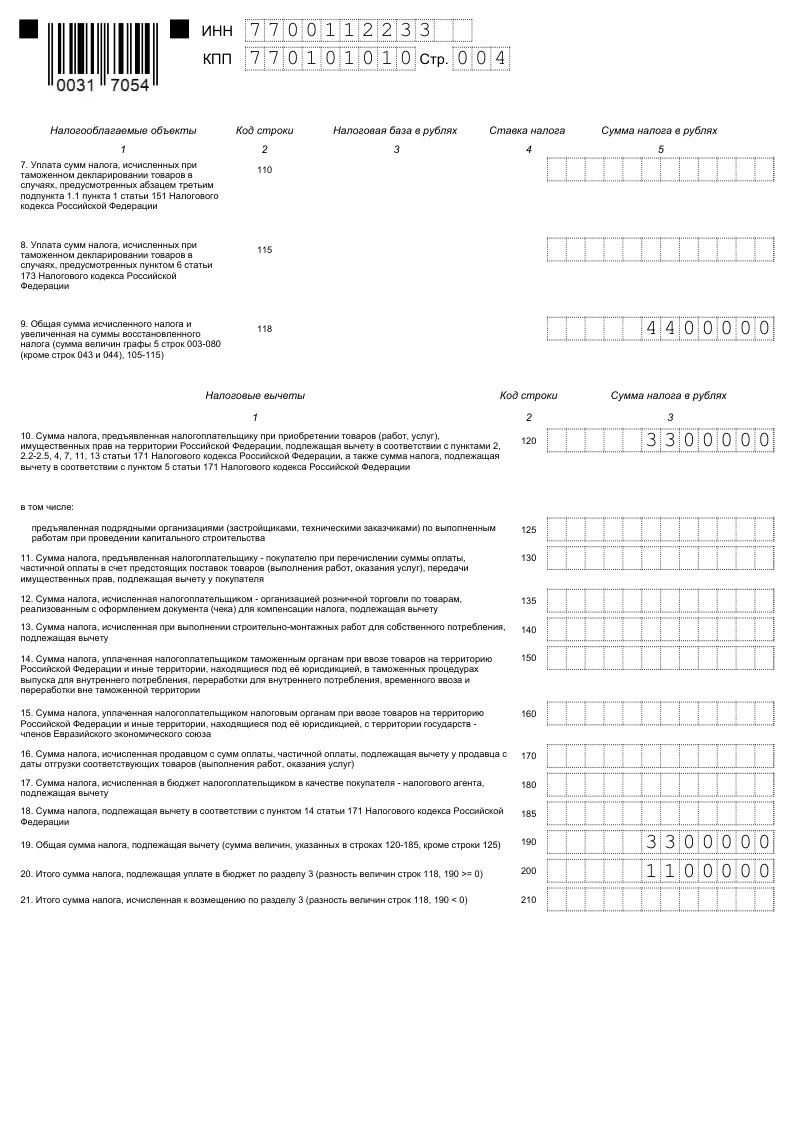

Раздел 3

В строках 010 – 042 формируется налоговая база по каждой ставке НДС, а также соответствующая ей сумма налога. Появились строки для новых ставок: строка 003 для ставки 22%, строка 005 – для ставки 22/122 и строка 007 – для ставки 18,03%.

База и сумма налога отражаются по строкам, относящимся к применяемым ставкам. Так, если налогоплательщик НДС на УСН выбрал пониженные ставки, то налоговая база и сумма налога отражаются: при ставке 5% – в поле 022, при ставке 7% – в поле 021. В этом случае вычеты НДС не заявляются, поскольку права на них нет.

При ставке 22% данные отражаются в поле 003, при ставке 10% – в поле 020. При этом НДС к вычету заявляется в полях 120-190 раздела 3.

Далее детализируются данные о сумме налоговой базы и НДС:

- 043 – по экспортным поставкам;

- 044 – по реализации товаров иностранным гражданам в рамках системы Tax Free.

В следующих полях раздела 3 отражается база и сумма НДС по таким операциям:

- 050 – при продаже предприятия как имущественного комплекса;

- 060 – по строительно-монтажным работам, выполненным для собственных нужд;

- 070 – по полученной предоплате, полной или частичной.

В поле 080 формируется НДС к восстановлению, далее он детализируется:

- в поле 090 выделяется база и налог к восстановлению, вычтенный ранее по счетам-фактурам на предоплату;

- в поле 100 – в связи с применением ставки НДС 0%.

В поле 105 отражаются корректировка базы по продаже предприятия как имущественного комплекса и соответствующего НДС.

В полях 110 и 115 отображаются определённые суммы налога, исчисленные при таможенном декларировании.

В поле 118 формируется итоговая сумма начисленного за весь квартал налога.

Далее идут вычеты. В полях отражаются такие суммы НДС:

- 120 – по приобретённым товарам, работам и услугам, имущественные права, ОС и НМА;

- 125 – в том числе предъявленные подрядчиками по капстроительству;

- 130 – предъявленные при получении предоплаты;

- 135 – по операциям Tax Free;

- 140 – по строительно-монтажным работам для собственных нужд;

- 150 – уплаченные на таможне при ввозе продукции;

- 160 – уплаченные при ввозе товаров из государств ЕАЭС;

- 170 – начисленные с полученной предоплаты, подлежащие вычету после отгрузки;

- 180 – исчисленные покупателем как налоговым агентом, и подлежащие вычету после учёта приобретённых ценностей;

- 185 – предъявленные иностранной организации, не состоящей на учёте в РФ;

- 190 – итоговая сумма налога по всем налоговым вычетам (суммируются поля 120-185, кроме 125).

В поле 200 формируется сумма НДС к уплате в бюджет – положительная разница между строками 118 и 190. Если же вычеты больше начисленного налога, формируется НДС к возмещению – он отражается в поле 210.

НДС к уплате (200) = НДС исчисленный (118) – НДС к вычету (190), если > 0 или равно 0.

ИЛИ

НДС к возмещению (210) = НДС к вычету (190) – НДС исчисленный (118), если > 0.

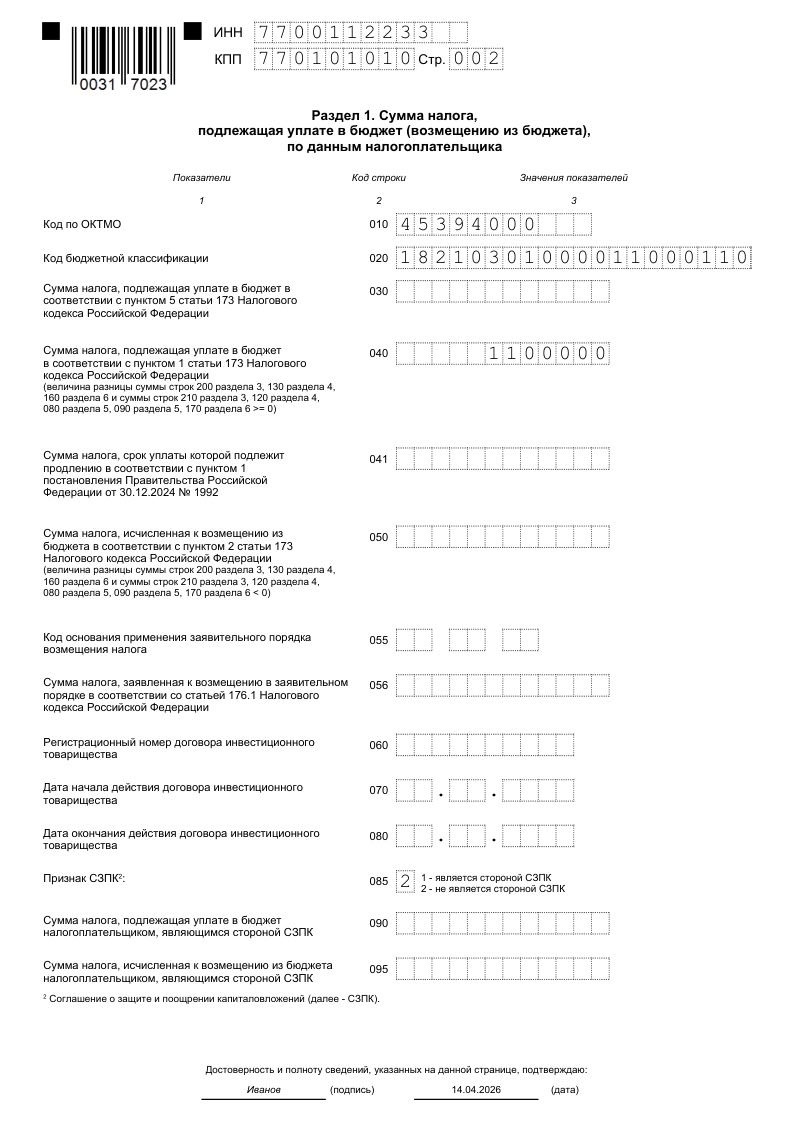

Раздел 1

Этот раздел содержит сводную информацию о налоге, подлежащем уплате в бюджет или возмещению. Он формируется на основании данных из других разделов декларации. Вот что отражается в полях этого раздела:

- 010 – код ОКТМО по месту уплаты НДС;

- 020 – КБК для НДС – 182 1 03 01000 01 1000 110 (если налог не таможенный);

- 030 – сумма налога, подлежащая уплате в бюджет по выставленным неплательщиками счетам-фактурам или по ТРУ, реализация которых не подлежит налогообложению.

- 040 – итоговая сумма НДС к уплате в бюджет, рассчитывается как совокупность всех соответствующих начислений из декларации.

- 041 – новая строка! Она введена для лиц, выполняющих работы по проектированию или строительству высокоскоростной железнодорожной магистрали, которым продлены сроки уплаты НДС за 2025–2028 годы.

- 050 – сумма налога к возмещению.

- 055 – коды оснований для применения заявительного порядка возмещения (если используется). Коды приводятся в п. 33.5 Порядка представления декларации.

- 056 – общая сумма НДС, заявляемая к возмещению в заявительном порядке по правилам из ст. 176.1 НК РФ.

- 060 – 080 – поля для деклараций, которые подают управляющие товарищи, ведущие учёт по договору инвестиционного товарищества.

- 085 – 095 – поля для деклараций, которые подают участники соглашений о защите и поощрении капиталовложений (СЗПК). В декларации организации, которая не является стороной такого соглашения, в поле 085 отражается код «2».

У обычных плательщиков НДС, которые применяют УСН, чаще всего в разделе 1 будет отражены суммовые показатели по строкам 010, 020, 040 (если налог к уплате) или 050 (если НДС к возмещению).

Декларация готова – что дальше?

Сформированная декларация проверяется по контрольным соотношениям из письма ФНС от 20.02.2026 № СД-36-3/1314@. В учётной системе обычно встроена функция проверки. Готовый отчёт отправляется в налоговую через оператора ЭДО.

Если при первичной проверке в налоговой контрольные соотношения не сойдутся, компания получит уведомление не позднее рабочего дня, следующего за датой сдачи отчёта. После этого у неё будет 5 дней на то, чтобы всё исправить. Если уложиться в этот срок, декларацию засчитают с первоначальной даты подачи.

Мы представили основную информацию о том, как готовить и сдавать декларацию по НДС на УСН, ОСН и ЕСХН. Правила для всех одинаковы, а нюансы есть лишь в отражении отдельных показателей. В заключение отметим, что НДС – сложный налог, а связанные с ним ошибки обходятся бизнесу дорого. Без специальных знаний работать с НДС непросто – надёжнее привлечь опытного бухгалтера.

Мы не гарантируем бесплатных ответов по сложным кейсам.