.png)

Плательщики туристического налога обязаны ежеквартально подавать декларации в налоговую инспекцию по месту нахождения средства размещения – гостиницы, отеля, хостела и других. В статье рассмотрим, как заполнить эту декларацию, и приведём её образец.

О форме отчёта

Налоговая декларация по туристическому налогу утверждена приказом ФНС России от 05.11.2024 № ЕД-7-3/992@. Бланк отчёта для формирования в бумажном виде (форма КНД 1153008) содержится в Приложении 1, а порядок его заполнения (далее – Порядок) – в Приложении 2. Налогоплательщикам, которые собираются отчитываться в электронном виде, следует придерживаться формата файла, описанного в Приложении 3.

В конце 2025 года ФНС внесла изменение в форму отчёта, электронный формат и порядок заполнения. Они содержатся в приказе от 19.12.2025 № ЕД-7-3/1228@ и действуют с отчётности за 1 квартал 2026 года. Таким образом, подавать декларацию за периоды 2026 года нужно по обновлённой форме.

Большая часть изменений имеет технический характер, но есть и существенные. Во-первых, в итоговом разделе 1 больше не нужно указывать КБК турналога. Во-вторых, в разделе 2, содержащем сведения об объектах налогообложения и расчёт суммы налога, появились новые поля:

- 005 — номер месяца налогового периода (квартала).

- 050 — код типа средства размещения.

- 065 — признак изменения налоговой ставки в течение налогового периода.

- 145 — сумма налога, платить которую не нужно из-за предоставления плательщику льготы по ст. 418.5-1 НК РФ.

Как заполнить

Декларация состоит из титульного листа и двух разделов. Порядок заполнения листов такой: Титульный, Раздел 2 (два листа) и Раздел 1.

Правила заполнения декларации в целом стандартные, выделим лишь некоторые:

- Указывайте целые стоимостные показатели. Копейки до 50 отбрасывайте, 50 и более – округляйте до полных рублей.

- При заполнении на компьютере все суммовые показатели выравнивайте по правому краю ячейки.

- При заполнении от руки – если какое-то поле не заполняется, поставьте прочерк.

- Печатайте декларацию только на одной стороне листов и не скрепляйте их – это может помешать считыванию штрихкода.

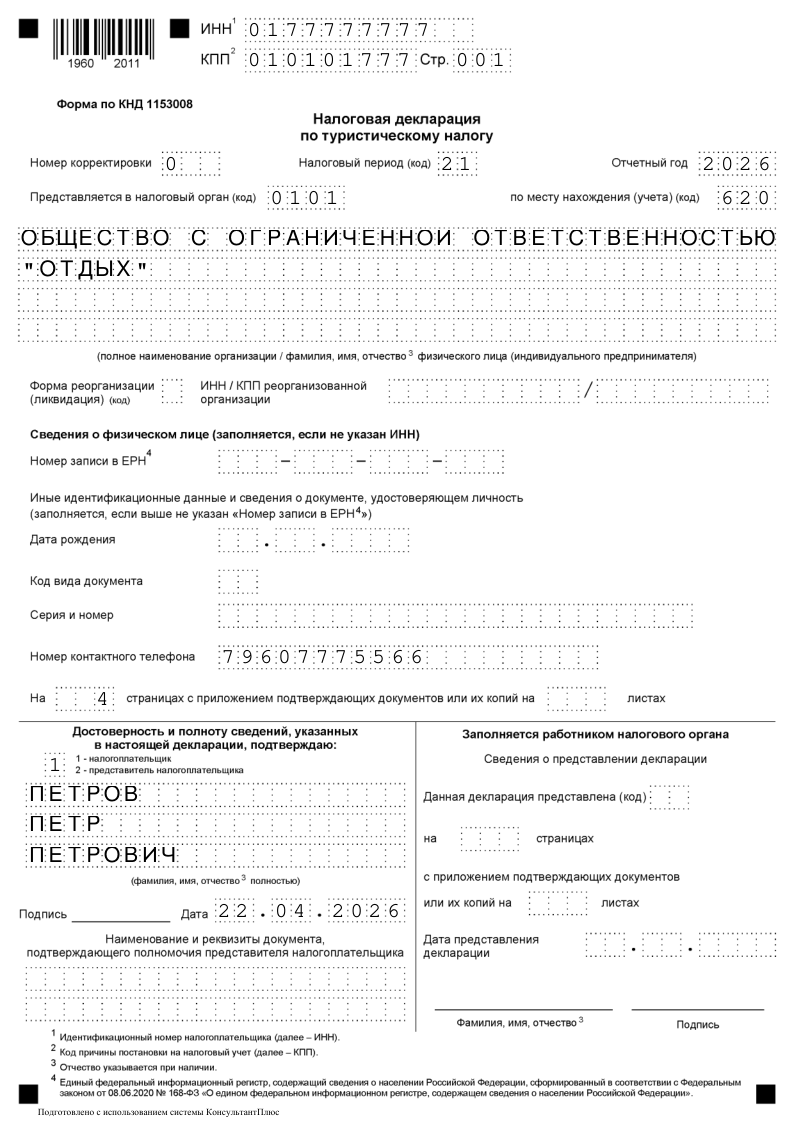

Титульный лист

В верхней строке декларации впишите ИНН, а ниже – КПП, если налогоплательщик является организацией. Тут же укажите номер страницы «001».

Примечание. Физлица могут не указывать ИНН, если вместо него впишут на титуле номер из Единого регистра населения (ЕРН) либо дату рождения и реквизиты удостоверения личности. ЕРН – новая система, доступ к которой ФНС обещает открыть в 2026 году.

Далее заполните стандартные для любой налоговой декларации поля:

- Номер корректировки. Для первичной – «0–», для первой уточнённой – «1–» и так далее.

- Налоговый период – код из Приложения 1 к Порядку. Кодов всего 4, по количеству кварталов: для первого применяется код «21», для второго – «22», для третьего – «23», для четвёртого – «24».

- Отчётный год – 2026.

- Номер налоговой инспекции, в которую подаётся декларация. Ещё раз обратим внимание, что подавать отчёт нужно по месту нахождения средства размещения.

- Код по месту учёта из Приложения 2 к Порядку. В общем случае декларация подаётся в ИФНС по месту нахождения средства размещения, поэтому нужно указать код «620». Крупнейшие налогоплательщики указывают код «213». Ещё есть код «216» для правопреемников — крупнейших налогоплательщиков.

- Полное наименование организации или Ф. И. О. предпринимателя.

- Данные о реорганизации, если компания была реорганизована – код формы реорганизации из Приложения 3, а также ИНН и КПП реорганизованной организации.

Следом идёт блок для физических лиц – он обязателен для заполнения, если выше не указан ИНН. Если известен номер записи в ЕРН, о котором выше мы уже упоминали, то нужно вписать его. Если человек не знает ни свой ИНН, ни ЕРН, то для идентификации нужно вписать дату рождения, код вида документа, удостоверяющего личность из Приложения 4 к Порядку, серию и номер этого документа (через пробел без значка «№»). Для паспорта гражданина РФ ставится код вида документа «21».

Кроме того, на титульном листе укажите номер контактного телефона, а после заполнения – количество страниц документа и приложений к нему. Ещё заполните блок достоверности сведений, указав:

- Код 1, если подпись ставит сам налогоплательщик, или код 2, если представитель.

- Ф.И.О. человека, чья подпись будет удостоверять сведения.

- Дату заполнения документа. Тут же потом его нужно будет подписать.

- Если применяется доверенность – её реквизиты.

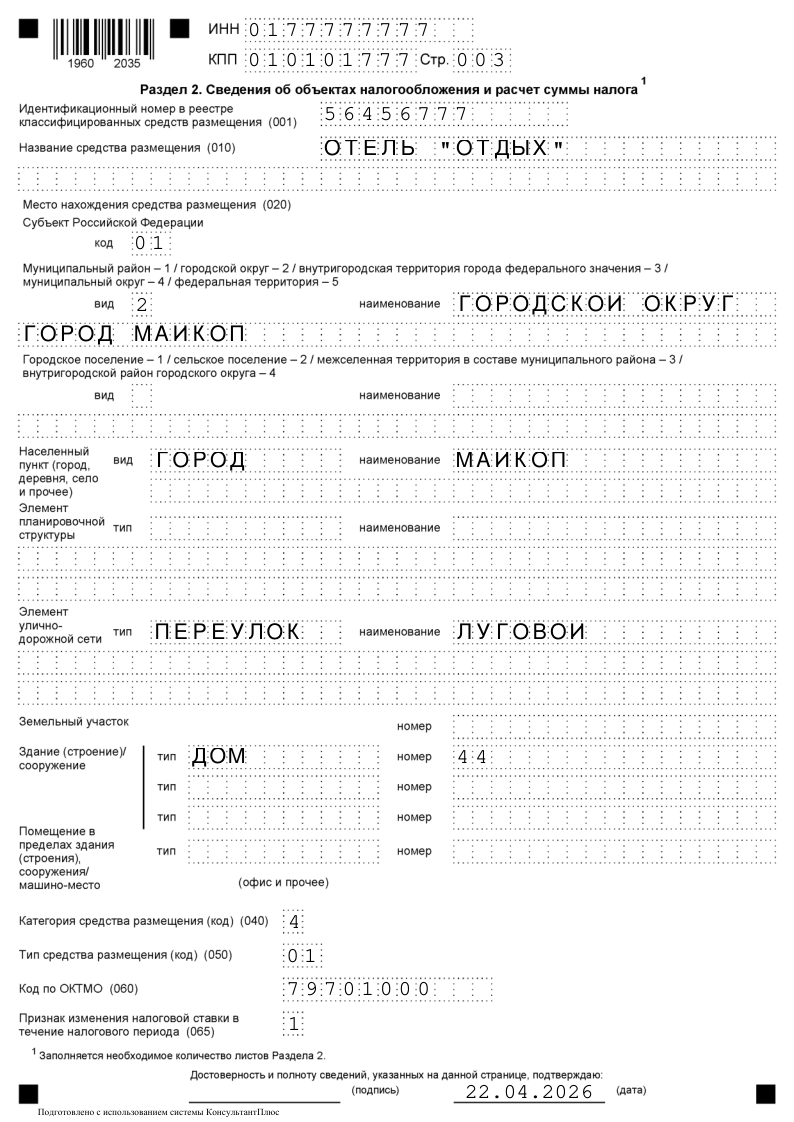

Раздел 2

Раздел 2 заполните на отдельном листе в отношении каждого средства размещения.

В строке 001 укажите идентификационный номер объекта в реестре классифицированных средств размещения. Если такого номера нет, впишите нули (письмо ФНС от 27.01.2025 № СД-4-3/694@). Чтобы средство размещения включили в реестр, нужно отправить информацию о нём в органы местной власти.

Подберём оптимальную систему налогообложения

В строку 010 внесите название средства размещения.

Блок полей под номером 020 предназначается для подробного указания местонахождения объекта. Код субъекта РФ возьмите из приложения 7 к Порядку. В этом блоке заполняются все поля адреса по ФИАС в соответствии с муниципальным делением.

В строке 040 укажите код категории средства размещения из Приложения 6 к Порядку (количество звёзд). В строку 050 внесите новый код типа средства размещения, его нужно взять из нового Приложения 8 к Порядку заполнения декларации. Например, для гостиницы применяется код 01, для санатория — 02. Раньше в этой строке отражался КБК, но теперь его указывать не нужно.

В строке 060 отразите ОКТМО, к которому относится средство размещения.

В новой строке 065 укажите признак изменения налоговой ставки в течение налогового периода. Если региональным законом на весь квартал установлена одна налоговая ставка либо ставки для каждого месяца квартала одинаковые, укажите код “1”. Если в отношении одного или нескольких месяцев квартала установлена дифференцированная налоговая ставка, укажите код “2”.

Важно: если в поле “065” указано “2”, то в декларации должно быть 3 вторых листа Раздела 2 (этот лист называется “Раздел 2 (продолжение)”) — по одному на каждый месяц квартала.

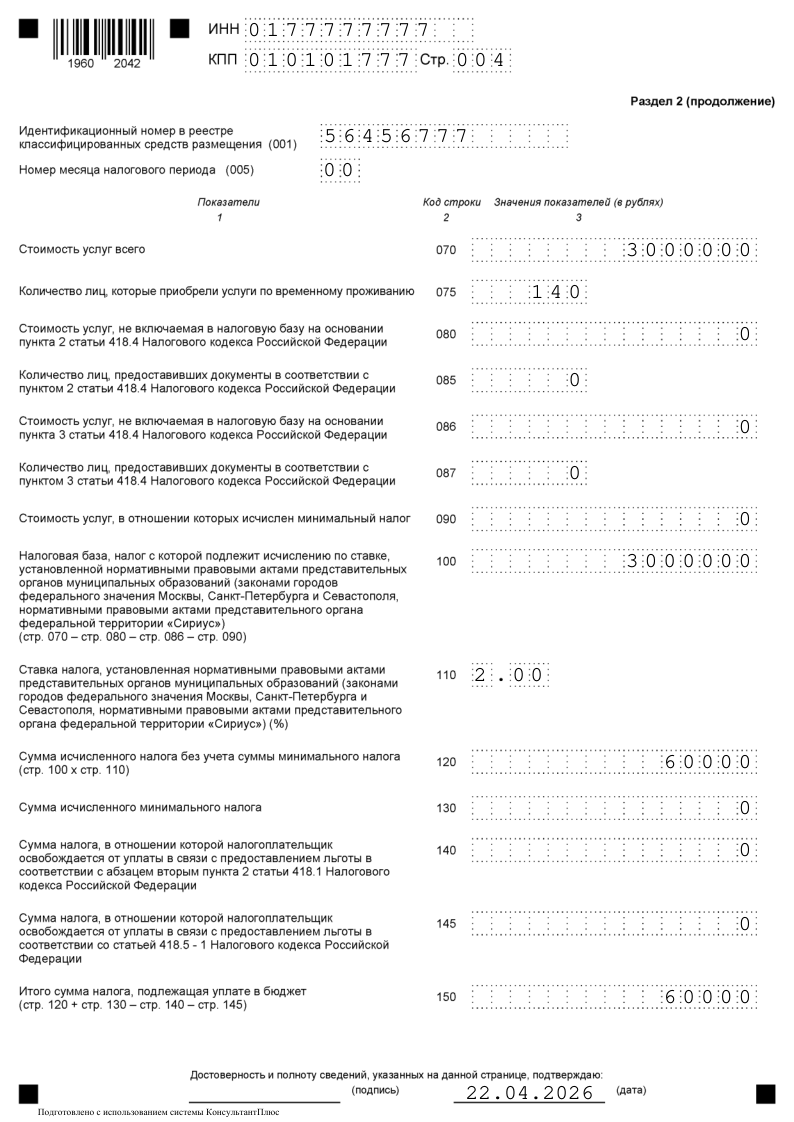

На второй странице Раздела 2 повторите идентификационный номер средства размещения в строке 001.

В новой строке 005 укажите порядковый номер месяца квартала. В поле могут быть такие значения:

- “00” — если в строке 065 стоит признак “1”.

- “01”, “02”, “03” — если в поле “065” стоит значение “2”. Например, апрелю соответствует код “01” (это первый месяц второго квартала), а июню — код "03" (это третий месяц второго квартала).

Далее внесите данные для расчёта налога:

- По строке 070 отразите общую стоимость услуг по предоставлению мест проживания. В эту сумму не включается НДС и сам туристический налог.

- По строке 075 – количество лиц, с которыми были заключены договоры.

- По строке 080 – стоимость проживания, не включённая в базу. Имеется в виду проживание льготных категорий граждан, которые прописаны в п. 2 ст. 418.4 НК РФ. По строке 085 – число граждан, которые представили документы на льготу.

- По строке 085 – стоимость льготного проживания и количество лиц, предоставивших подтверждающие документы, из числа категорий граждан, освобождённых от налога решением местных властей.

- В строке 090 – стоимость услуг, в отношении которых исчислен минимальный налог.

- По строке 100 – базу для расчёта туристического налога по местной ставке. Для расчёта базы нужно из общей стоимости услуг в строке 070 вычесть необлагаемые стоимости из строк 080 и 086, а также вычесть стоимость услуг, в отношении которых начислен минимальный налог.

- В строке 110 – действующую налоговую ставку. Она может состоять из целой и дробной части.

- В строке 120 рассчитайте сумму налога – База × Ставка.

- В строку 130 внесите сумму рассчитанного выше минимального налога, если он подлежит уплате за квартал.

- В строке 140 укажите сумму налога, от уплаты которого налогоплательщик освобождается в соответствии с местными льготами (п. 2 ст. 418.1 НК РФ).

- В новой строке 145 укажите сумму налога, в отношении которой налогоплательщик освобождается от уплаты в связи с предоставлением льготы по ст. 418.5-1 НК РФ

- В строку 150 внесите сумму налога, подлежащую уплате в бюджет. Для её расчёта сложите исчисленный налог из строки 120 и исчисленный минимальный налог из строки 130, от результата отнимите сумму налога, попадающую под льготы из строк 140 и 145.

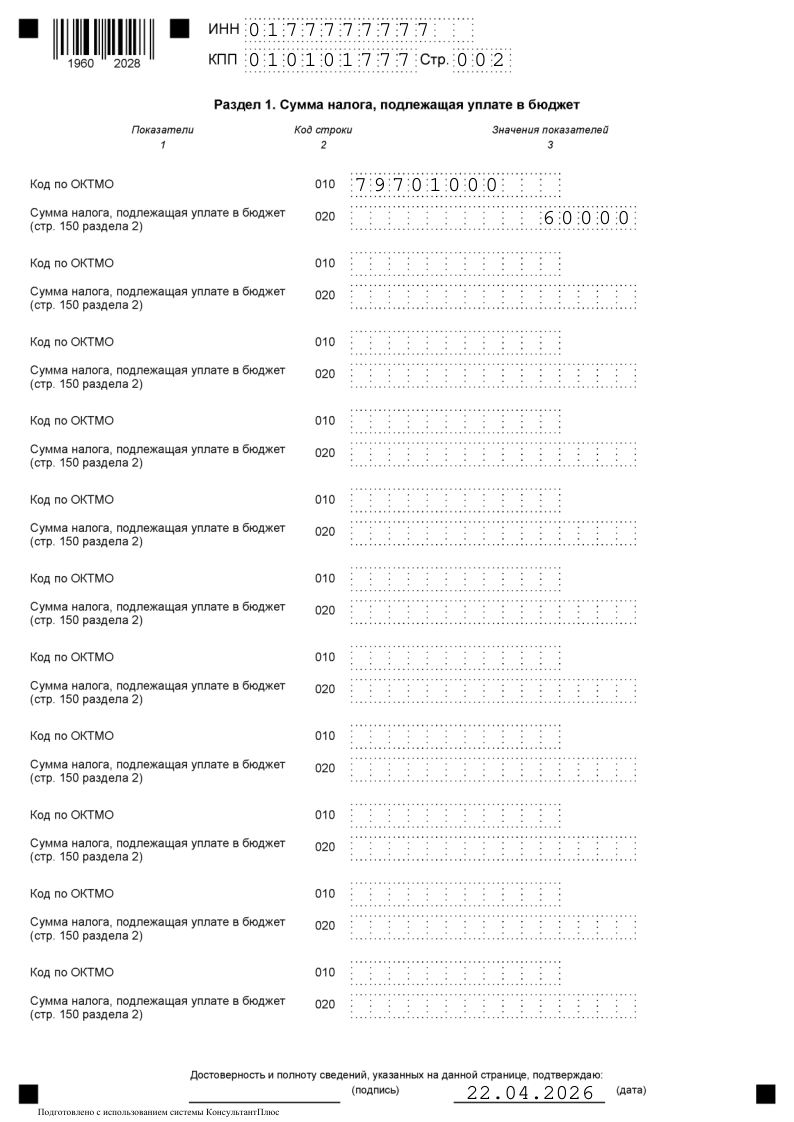

Раздел 1

Итоги расчёта поместите в Раздел 1. В нём несколько одинаковых блоков строк 010 и 020.

В строке 010 первого блока укажите ОКТМО, а в строке 020 – сумму налога из строки 150 Раздела 2. Именно столько нужно заплатить в бюджет за отчётный квартал. Если средство размещения у вашей компании единственное, заполните только первый блок строк 010-020.

Если объектов несколько, но все они в пределах одного муниципального образования (один ОКТМО), то заполните также один блок, при этом по строке 020 укажите общую сумму налога.

Если же средства размещения находятся в разных муниципальных образованиях, то заполните нужное количество блоков 010–020 – по числу ОКТМО. А если блоков не хватит, возьмите ещё один лист Раздела 1.

После заполнения всех разделов подсчитайте количество получившихся листов и укажите результат на титульном. Проставьте номера страниц, проверьте, указаны ли ИНН/КПП, впишите дату и подпишите отчёт на каждом листе.

Пример заполнения

Принцип заполнения декларации за 1 квартал 2026 года покажем на примере условного отеля из Адыгеи. Выше вы можете найти скрины разделов этого отчёта. А вот данные, которые мы использовали для его заполнения:

- количество заключённых за период договоров – 140, представителей льготных категорий граждан не было;

- общее количество дней, которые посетители гостили в отеле – 500;

- стоимость номера в сутки – 6 000 рублей без учёта налогов;

- общая стоимость услуг размещения за период без учёта НДС и туристического налога – 3 000 000 (500 дней х 6 000 рублей);

- сумма исчисленного туристического налога по ставке 2% – 60 000 рублей (3 000 000 х 2%);

- сумма минимального налога – 50 000 (500 дней х 100 рублей). Поскольку минимальный налог меньше исчисленного, отель должен уплатить исчисленный, то есть 60 000 рублей.

Мы не гарантируем бесплатных ответов по сложным кейсам.