В бизнесе бывают периоды, когда платить налоги не с чего, но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Кто может подавать упрощённый отчёт

Сдавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- объектов, по которым начисляются налоги.

Не могут представить этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Сроки подачи ЕУД в 2026 году

С 2025 года единую упрощённую декларацию сдают только один раз (статья 80 НК РФ). Установлены следующие сроки:

- по налогу на прибыль – не позже 20-го числа первого месяца II квартала года, следующего за тем, в котором в последний раз происходило движение денег или имелись объекты налогообложения;

- по другим налогам - не позже 20-го числа первого месяца второго налогового периода, следующего за периодом, в котором в последний раз происходило движение денег или имелись объекты налогообложения;

- для новых организаций и ИП — не позднее 20 числа месяца, следующего за кварталом, в котором они были зарегистрированы.

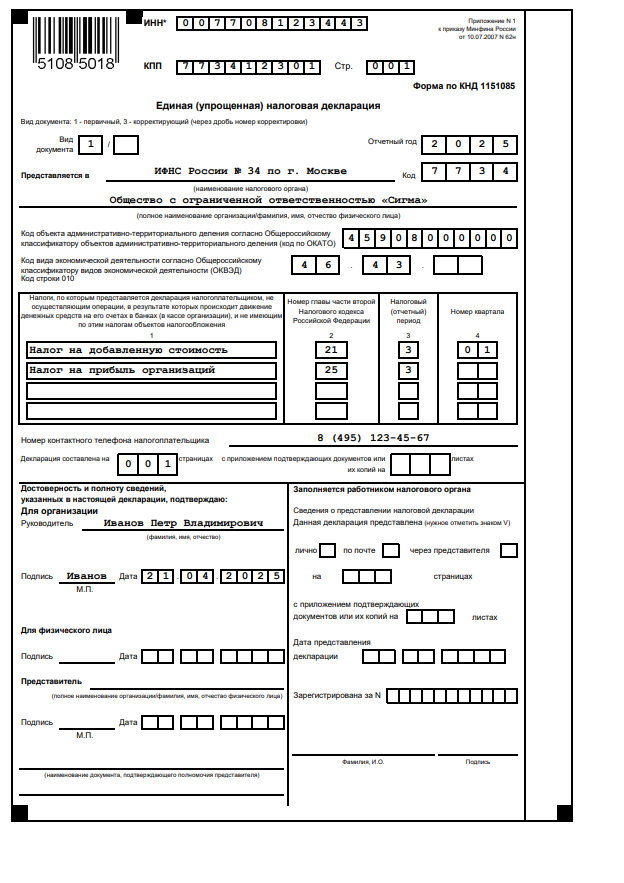

Пример: ООО «Сигма» работает на ОСНО, поэтому признается плательщиком НДС и налога на прибыль. Последние движения по счетам происходили в IV квартале 2025 года, тогда же имелись объекты налогообложения. С января 2026 года ООО приостанавливает деятельность на неопределённый срок. За 2025 год ООО отчитывается в обычном порядке, но в 2026 году компания может сдать один раз единую упрощённую декларацию. Срок подачи ЕУД - 20 апреля 2026 года. Далее сдавать нулевую отчётность по налогу на прибыль и НДС не требуется.

Единая упрощённая налоговая декларация (бланк) скачать бесплатно

Представить декларацию можно любым способом:

- лично принести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить ЕУД

Актуальный в 2026 году бланк этой декларации - форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица – в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 – название налога;

- графа 2 – глава НК РФ;

- графа 3 – код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 – номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Месяц бухгалтерского обслуживания в подарок

Читайте также:

Мы не гарантируем бесплатных ответов по сложным кейсам.