КУДИР - это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП). В 2024 году КУДИР ведется по новой форме, утвержденной приказом ФНС от 07.11.2023 г. № ЕА-7-3/816@.

КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) – новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату - это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел заполняют только плательщики торгового сбора.

Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, в частности, нельзя считать доходом возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

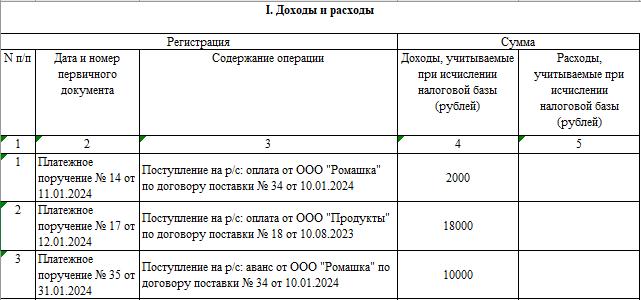

Пример заполнения КУДИР на УСН Доходы 6%

ИП Кузнецов И. М. в январе 2024 года получил оплату от двух постоянных покупателей. В книге учета он отразил эти поступления, указав реквизиты платежек и договоров с контрагентами. У Кузнецова работает один кондитер, которому в январе был выдан аванс в размере 30 000 рублей. Кроме того, ИП перечислил арендную плату за январь в размере 25 000 рублей. Однако налоговый режим УСН Доходы не предполагает учета расходов, поэтому в книге этих записей нет.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только для УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 5 к приказу ФНС, утвердившим форму книги учета. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие – нельзя. Общий принцип таков - расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда, обязательное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и реализованы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

.png)

В образцах документов на нашем сайте вы можете скачать бланк КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Мы не гарантируем бесплатных ответов по сложным кейсам.